ЁАДйБЙРћ СІОрЛчРЧ АќНЩ РћРК ЁЎШёБЭКД ФЁЗсСІЁЏ АГЙп ГыЗСОпЁБ

ЂС ДмНЩНЧСѕРЬЖѕ, НЩЙцРЬ ЧЯГЊРЧ НЩНЧЗЮИИ ПЌАсЕШ НЩРх БтЧќ

ЂС ЁАКёОЦБзЖѓРЧ НУРхАЁФЁАЁ ЦїНКФкКИДй ХЉДйЁБДТ ЛчНЧ СЂЧЯАэ СІОрОї ЖйОюЕч ЁЎM&AРќЙЎАЁЁЏ

ЂС ЙЬБЙ РЧЗсСјРЬ ЁЎРЏЕЅГЊЧЪЁЏ МБХУЧЯАэ ФЁЗсСІ АГЙп СІОШЁІ кИ БЙИГКИАЧПј УјРЧ РкБн СіПјАњ АГЙп ТќПЉ

ЂС ПЊДы УжДы ОЦЕП НЩРхКД РгЛѓНУЧш НЧНУЁІ ЦљХК МіМњ АЁДЩЧб ЙЬБЙ КДПј 50ПЉ АГ Сп 26АГ ТќПЉ

ЂС кИ НЩРхЧаШИ, ЁЎ2019Гт 10Ды АњЧаРћ СјКИЁЏПЁ ИоСіПТРЧ 3Лѓ АсАњ МБСЄ

ЂС ЁАФкНКДк ЛѓРх ШФ СїСЂ кИ НФОрУЛРЧ ЁЎНХОр НТРЮ НХУЛ СЂМіЁЏБюСі АЃ УжУЪ СІОрЛчЁБ

ЂС ЙЬБЙ ГЛ 12ММ РЬЛѓ ДмНЩНЧСѕ ШЏРкДТ Ор 2ИИ5000ИэЁІ ПЌАЃ ОрАЊРК 1РЮДч 1ОяПј СЄЕЕ ПЙЛѓ

ЂС ЦЧИХ АЁДЩ ПЌЗЩДы ГЗУпАэ, РЏЗДЁЄьэ СјУт ХыЧб ИХУт ШЎДы РќЗЋ БИЛѓ

кгддњл

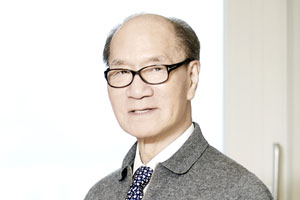

1956ГтЛ§. ЙЬБЙ ПЙРЯДыЧа АцСІЧаАњ СЙОї, ДКПхДыЧа ШИАшЧа МЎЛч, НКХФЦлЕхДыЧа АцПЕЧа МЎЛч / ЙЬБЙ ДКПхСж АјРЮШИАшЛч, ЙЬБЙ АјРЮ РЏАЁСѕБЧАХЗЁЛч, KPMG Й§РЮАЈЛчКЮ ИХДЯРњ, ИоИБИАФЁ ХѕРкРКЧрБзЗь РЬЛч, AIAФГЧЧХЛ ФкИЎОЦ ДыЧЅРЬЛч, ЦФ РЬНКЦЎ РЮКЃНКЦЎИеЦЎ ЛчРх, ПЙРЯДыЧа ЧбБЙУбЕПУЂШИ ШИРх, РчДмЙ§РЮ БТМвЛчРЬОюЦМ РЬЛч ПЊРг / њо ИоСіПТ ШИРх

ЂС ДмНЩНЧСѕРЬЖѕ, НЩЙцРЬ ЧЯГЊРЧ НЩНЧЗЮИИ ПЌАсЕШ НЩРх БтЧќ

ЂС ЁАКёОЦБзЖѓРЧ НУРхАЁФЁАЁ ЦїНКФкКИДй ХЉДйЁБДТ ЛчНЧ СЂЧЯАэ СІОрОї ЖйОюЕч ЁЎM&AРќЙЎАЁЁЏ

ЂС ЙЬБЙ РЧЗсСјРЬ ЁЎРЏЕЅГЊЧЪЁЏ МБХУЧЯАэ ФЁЗсСІ АГЙп СІОШЁІ кИ БЙИГКИАЧПј УјРЧ РкБн СіПјАњ АГЙп ТќПЉ

ЂС ПЊДы УжДы ОЦЕП НЩРхКД РгЛѓНУЧш НЧНУЁІ ЦљХК МіМњ АЁДЩЧб ЙЬБЙ КДПј 50ПЉ АГ Сп 26АГ ТќПЉ

ЂС кИ НЩРхЧаШИ, ЁЎ2019Гт 10Ды АњЧаРћ СјКИЁЏПЁ ИоСіПТРЧ 3Лѓ АсАњ МБСЄ

ЂС ЁАФкНКДк ЛѓРх ШФ СїСЂ кИ НФОрУЛРЧ ЁЎНХОр НТРЮ НХУЛ СЂМіЁЏБюСі АЃ УжУЪ СІОрЛчЁБ

ЂС ЙЬБЙ ГЛ 12ММ РЬЛѓ ДмНЩНЧСѕ ШЏРкДТ Ор 2ИИ5000ИэЁІ ПЌАЃ ОрАЊРК 1РЮДч 1ОяПј СЄЕЕ ПЙЛѓ

ЂС ЦЧИХ АЁДЩ ПЌЗЩДы ГЗУпАэ, РЏЗДЁЄьэ СјУт ХыЧб ИХУт ШЎДы РќЗЋ БИЛѓ

кгддњл

1956ГтЛ§. ЙЬБЙ ПЙРЯДыЧа АцСІЧаАњ СЙОї, ДКПхДыЧа ШИАшЧа МЎЛч, НКХФЦлЕхДыЧа АцПЕЧа МЎЛч / ЙЬБЙ ДКПхСж АјРЮШИАшЛч, ЙЬБЙ АјРЮ РЏАЁСѕБЧАХЗЁЛч, KPMG Й§РЮАЈЛчКЮ ИХДЯРњ, ИоИБИАФЁ ХѕРкРКЧрБзЗь РЬЛч, AIAФГЧЧХЛ ФкИЎОЦ ДыЧЅРЬЛч, ЦФ РЬНКЦЎ РЮКЃНКЦЎИеЦЎ ЛчРх, ПЙРЯДыЧа ЧбБЙУбЕПУЂШИ ШИРх, РчДмЙ§РЮ БТМвЛчРЬОюЦМ РЬЛч ПЊРг / њо ИоСіПТ ШИРх

- ЛчСј=СЖСиПь

ИоСіПТРЬЖѓДТ ФкНКДк ЛѓРхЛчАЁ РжДй. 2020ГтЕЕ АЈЛчКИАэМПЁ ЕћИЃИщ ИоСіПТРК СіГЧи ИХУт 286ОяПјРЛ БтЗЯЧпДй. ПЕОїМеНЧРК 75ОяПј, ДчБтМјМеНЧРК 138ОяПјРЬДй. РЬРќ 4Гт ЕПОШ ЁЎШцРкЁЏИІ ГН РЯРЬ ОјДТ ШИЛчДй. БзЗГПЁЕЕ ЧиДч ОїУМРЧ ЧіРч НУАЁУбОзРК 1СЖ2400ОяПј(7Пљ 3РЯ СОАЁ БтСи)РЬДй. 1500ПЉ АГПЁ ДоЧЯДТ ФкНКДк ЛѓРхЛч Сп 52РЇРЮ МРРЬДй.

РчЙЋСІЧЅЛѓ АЂСО МіФЁИИ КИИщ ИоСіПТРЧ СжАЁПЭ НУАЁУбОзРК НБАд РЬЧиЧЯБт ОюЗСПю ДыИёРЬДй. Дм, РЬ ШИЛчАЁ БзАЃ ФкНКДк ЛѓРхРИЗЮ СжНФНУРхПЁМ РкБнРЛ СЖДоЧб ИЙРК ЙйРЬПР СІОрЛч Сп РЏРЯЧЯАд ЙЬБЙ НФЧАРЧОрУЛ(РЬЧЯ FDA)РЧ ЁЎНХОр НТРЮ НХУЛЁЏ Р§ТїИІ ЙтАэ РжДйДТ ЛчНЧРЛ АЈОШЧЯИщ, РЬЗБ РЧЙЎРК ЧиМвЕШДй. ЁЎНХОр НТРЮЁЏПЁ ДыЧб БтДыАЈРЬ СжАЁПЁ ЙнПЕЕХ РжДТ МРРЬДй. ЧбЖЇДТ СжАЁАЁ 20ИИПјРЛ ГбБтЕЕ ЧпДй.

ИоСіПТРК 2014Гт РЬШФ ЦљХК МіМњРЛ ЙоРК ДмНЩНЧСѕ ШЏРкПЁАд РћПыЕЩ Мі РжДТ ШёБЭКД ФЁЗсСІ ЁЎСьКёАэЁЏИІ ММАш УжУЪЗЮ АГЙпЧи РгЛѓНУЧшРЛ ПЯЗсЧпДй. Бз АсАњИІ ЙйХСРИЗЮ СіГ 3Пљ УжСОРћРИЗЮ FDAПЁ ЁЎНХОр НТРЮ НХУЛМЁЏИІ СІУтЧпДй. FDAДТ СіГ 5Пљ 25РЯ РЬИІ СЂМіЧпДй. ПЉБтМ ЁЎСЂМіЁЏДТ FDAАЁ СЄНФ НЩЛчПЁ ТјМіЧЯАкДйДТ РЧЙЬДй. FDAАЁ БЙГЛ СІОрЛчРЧ НХЙАСњЗЮ НТРЮ НХУЛМИІ СЂМіЧЯАэ РЬИІ НЩЛчЧЯДТ АЭРК ЕхЙЎ РЯРЬДй. FDAАЁ ЙрШљ НТРЮ ПЉКЮ ХыКИ БтЧбРК ГЛГт 3Пљ 26РЯРЬДй. ИоСіПТРЬ ЁЎНХОр НТРЮЁЏРЛ ЙоРЛ АцПь БзАЃ ФЁЗсСІАЁ ОјОюМ МгМіЙЋУЅРЬОњДј ШЏРкЕщРЧ МіИэ ПЌРхРЛ БтДыЧв Мі РжДй. РЬПЭ ЧдВВ РЬРќАњДТ ТїПјРЬ ДйИЅ ИоСіПТРЧ ЦјЙпРћРЮ МКРхРЬ ПЙЛѓЕШДй.

ИоСіПТРЧ ЁЎПРДУЁЏРЛ РжАд Чб ЛчЖїРК ЙйЗЮ ЙкЕПЧі ШИРхРЬДй. 1956ГтЛ§РЮ Йк ШИРхРК ЙЬБЙ ПЙРЯДыЧа АцСІЧаАњИІ СЙОїЧЯАэ, ДКПхДыЧаПЁМ ШИАшЧа МЎЛчИІ ИЖУЦДй. ЙЬБЙ АјРЮШИАшЛч(AICPA) РкАнЕЕ ЖЄДй. НКХФЦлЕхДыЧа АцПЕЧа МЎЛч(MBA) АњСЄЕЕ ЙтОвДй. РЬШФ ЙЬБЙ ДКПх ЁЎПљАЁ(ЪЖ)ЁЏРЧ ХѕРкРКЧр ЁЎИоИБИАФЁЁЏПЁМ РЯЧпДй. 1990Гт БЭБЙЧи ДйМі БтОїРЧ РЮМіЁЄЧеКД(M&A)РЛ СжЕЕЧпДй.

РЬЗТПЁМ КИЕэРЬ БзДТ СІОрОїАњ АХИЎАЁ ИжОњДй. БнРЖАЁПЁМ РЯЧв ЖЇЕЕ РќХыРћРЮ ЁЎБМЖвЛъОїЁЏРЛ СжЗЮ ДйЗ№Дй. БзЗЏДј Сп ПьПЌШї ЕПОЦСІОр ЁЎЛчПмРЬЛчЁЏЗЮ РЬИЇРЛ ПУИА РЬШФ ЁЎНХОр АГЙп НУРхЁЏРЛ КаМЎЧЯДйАЁ БтШИИІ ЦїТјЧЯАэ ЖйОюЕщОю 20ПЉ Гт ЕПОШ ИоСіПТРЛ РЬВјАэ РжДй. ДйРНРК ИоСіПТРЧ НХОр АГЙп КаХѕБтПЭ АќЗУЧб Йк ШИРхАњРЧ ЙЎДфРЬДй.

ЁЎПљЪЖ БнРЖСОЛчРкЁЏПЁМ ЁЎНХОрАГЙпЛч АцПЕРкЁЏЗЮ КЏНХ

— ПљАЁПЁМ РЯЧв ЖЇ ЕЗРК ИЙРЬ ЙњОњНРДЯБю.

ЁАЦэЧЯАд Ль СЄЕЕДТ ЙњОњСіИИ, ХЋЕЗРК Иј ЙњОњОюПф. ПљАЁ ХѕРкРКЧрПЁМ РЯЧЯДј 6~7Гт ЕПОШ СжИЛ ЦїЧдЧиМ НЎ ГЏРЬ 50РЯЕЕ ОШ ЕХПф. БзЗЁОп ЛьОЦГВРИДЯБюПф. БзЖЇДТ СЄИЛ ПНЩШї РЯЧпОюПф.ЁБ

— БЭБЙЧб ЖЇДТ О№СІРдДЯБю.

ЁА1990ГтЕЕРдДЯДй.ЁБ

— ЧаЗТЁЄАцЗТРЛ КИИщ, ЙЬБЙ НУРхПЁМ МКРхЧв Мі РжОњРЛ ХйЕЅПф, БЛРЬ БЭБЙЧиОп Чв РЬРЏАЁ РжОњНРДЯБю.

ЁАЕЗРЛ Дѕ ЙњАэ НЭОюМПф. БзАд РЮАЃРЧ КЛДЩ ОЦДеДЯБю. ЁЎГЛАЁ ЕЗРЛ РЬЗИАд ШИЛчПЁ ИЙРЬ ЙњОюСжДТЕЅ, РЬАЭЙлПЁ ОШ Ср? БзЗГ ГЛАЁ ГЊАЁМ ШЅРк ЧиКИРкЁЏЖѓАэ МјСјЧЯАд АсНЩЧпОюПф.ЁБ

Йк ШИРхРК 1990Гт 5Пљ, БЙГЛ УжУЪ БтОї РЮМіЧеКД РкЙЎОїУМ ЁЎЦФ РЬНКЦЎ РЮКЃНКЦЎИеЦЎЁЏИІ МГИГЧб ШФ ПљАЁ БйЙЋ АцЗТРЛ ЙйХСРИЗЮ 1990ГтДыПЁ M&A 30ПЉ АЧРЛ МКЛчНУФзДй. БзЗБ БзАЁ СІОрОїАшПЭ РЮПЌРЛ ИЮРК ЖЇДТ 1997ГтРЬДй.

— M&AРќЙЎАЁЗЮ ШАЕПЧЯДј Сп ЕПОЦСІОр ЛчПмРЬЛчАЁ ЕШ БюДпРК ЙЋОљРдДЯБю.

ЁАПмШЏРЇБт РќКЮХЭ ПЉЗЏ БзЗьРЛ ЕЕПдДТЕЅ, БзСп Чб ОїУМАЁ ЕПОЦСІОрРЬПЁПф. ШИЛч 2АГИІ Рп ЦШОЦСсОюПф. АХБтМ ГЊПТ РкБнРИЗЮ ЕПОЦСІОрРЬ ПмШЏРЇБт ЖЇ ОюЗСПђРЛ БиКЙЧв Мі РжОњСв. БзАЩ АшБтЗЮ ЁЎЛчПмРЬЛчЁЏИІ КЮХЙЧиМ ЧЯАд ЕШ АХСв.ЁБ

— БзЗЏДйАЁ ЕПОЦСІОрПЁМ КАЕЕ Й§РЮРИЗЮ КаИЎЕЧИщМ АцПЕРЛ ИУРК АЬДЯБю.

ЁАЕПОЦСІОрРЬ ЙпБтКЮРќОр ЁЎКёОЦБзЖѓЁЏПЭ КёНСЧб ШПДЩРЛ АЁСј ЙАСњ(РЏЕЅГЊЧЪ)РЛ ЙпАпЧиМ ЦЏЧуИІ ЙоОвДТЕЅ, БлЗЮЙњ НХОрРИЗЮ FDAПЁМ РЮАЁЙоРЛ Л§АЂРЛ ОШ ЧЯДТ АХПЙПф. ЛчПмРЬЛчЗЮМ ШИЛчПЁ ЁЎПж НХОр АГЙп ОШ ЧЯДРГФ?ЁЏАэ ЙАОњДѕДЯ, ЁЎПьИЎАЁ ОюЖЛАд НХОрРЛ АГЙпЧЯДРГФ?ЁЏАэ ЧиПф. ЁЎБзЗЁ? БзЗГ ГЛАЁ КаМЎЧиКИРкЁЏ ЧЯИщМ СІОрЛъОїПЁ ДыЧи АјКЮЧпДТЕЅ ЁЎПЭ, РЬАд ЙЙОп? ММЛѓПЁ РЬЗБ Ад РжОю?ЁЏ БєТІ ГюЖњНРДЯДй. КёОЦБзЖѓ СІСЖЛч ШРЬРкРЧ ДчНУ НУАЁУбОзРЬ 300СЖПјРЬОњОюПф. НУАЁУбОзРЬ ПЌ ИХУт 40СЖПјРЧ 7~8ЙшПДОюПф. ЁЎБМЖвЛъОїЁЏАњДТ КёБГАЁ ОШ ЕЩ СЄЕЕЗЮ ФЧНРДЯДй. ДчНУ КёОЦБзЖѓ ПЌ ИХУтРЬ 1СЖПјРЬДЯБю НУРхАЁФЁДТ 8СЖПј СЄЕЕ ЕЧДТ АХРнОЦПф? РЬЗБ НХОр ЧЯГЊАЁ БЙГЛ ДыЧЅБтОїРЮ ЦїНКФкРЧ ДчНУ НУАЁУбОзАњ КёНСЧпДј АХПЙПф. БзЗБЕЅ Пж ЕПОЦСІОрРК АГЙпЧЯЗСАэ ЧЯСі ОЪСі? РЬЗБ БУБнСѕПЁМ КёЗдЕШ Ад ЙйЗЮ СіБнРЧ ИоСіПТРдДЯДй.ЁБ

ЙЬБЙ БЙИГКИАЧПјРЬ АГЙп СіПјЧб ЁЎСьКёАэЁЏ

— Й§РЮ МГИГРЛ СжЕЕЧб АЬДЯБю.

ЁАБзЗИСв. 1999Гт, СІАЁ АНХШЃ(Чі ЕПОЦНюНУПРШІЕљНК ИэПЙШИРх) ШИРхПЁАд ЁЎЦРРЛ ЧЯГЊ ИИЕщОюМ АЁДЩМКРЛ ЦђАЁЧиКИРкЁЏАэ ЧпОюПф. ПљБоЕЕ ОјДТ ЛчПмРЬЛчПДСіИИ, ДуДчЧв ЦРРЛ ТЅМ ГЛ УЅРгЧЯПЁ ЕЮАэ, 2Гт ЕПОШ ПТАЎ АЁДЩМКРЛ ХИСјЧиАЁИч ПмБЙ СјУт АЁДЩМКРЛ АЫХфЧпДТЕЅ ГЪЙЋ РчЙеДТ АХПЙПф. БзЖЇ ЕПОЦСІОр НУАЁУбОзРЬ 2000ОяПјЕЕ ОШ ЕЦДТЕЅ, КёОЦБзЖѓ ЧЯГЊАЁ 8СЖПјРЬПЁПф. БзЗГ РкРЬЕЅГЊ(ЕПОЦСІОрРЧ ЙпБтКЮРќ ФЁЗсСІ)ДТ 1СЖПјТы ОШ ЧЯАкОю? ЕПОЦСІОр АЁФЁРЧ 5Йш ОЦДЯПЁПф? БзЗБ АЃДмЧб ГэИЎЗЮ НУРлЧб АХПЙПф.ЁБ

— ЙЬЗЁ МКРх АЁДЩМК ЖЇЙЎПЁ РчЙеОњДј АЬДЯБю.

ЁАШИЛчИІ ЦђАЁЧв ЖЇ СІРЯ СпПфЧб Ад ЙЬЗЁАЁФЁРдДЯДй. РЬ ШИЛчРЧ НУРх АцРяЗТРК ОѓИЖГЊ ЕЧДТАЁ, МіПфДТ ОюЖЛАд Л§БтДТАЁ, ЛчЖїЕщРК Пж РЬ СІЧАЁЄМКёНКИІ РЬПыЧЯЗСАэ ЧЯДТАЁ, Бз МвКёПхБИДТ ОюЖВ КЛДЩПЁМ КёЗдЕЧДТАЁИІ Л§АЂЧиОп ЕХПф. ОрЕЕ ИЖТљАЁСіРдДЯДй. ОрРЛ Пж ИдСі? ОЦЧСДЯБю ГДАэ НЭРИДЯБю ИдСі. БзАЧ ОіУЛГ ПјУЪРћ КЛДЩ ОЦДЯПЁПф? ПьИЎГЊЖѓАЁ ЙйРЬПРПЁ НХАц НсОп ЧЯДТ РЬРЏАЁ ПЉБтМ ГЊПЭПф. КДПЁ АЩЗШРЛ ЖЇ ОЦЧССі ОЪАэ, ГДАэ НЭРнОЦПф. РЬАЧ РЮАЃРЧ АЁРх АЧб ПјУЪРћ КЛДЩРЬДЯБю МіПфДТ ШЎНЧЧиПф.

БзЗГ ОюЖЛАд ЕЗРЛ ЙњСі? РЬАд ОіУЛГ ЕЖСЁ ЛчОїРЬПЁПф. ГЛАЁ ЛѕЗЮПю ЙАСњРЛ ЙпАпЧиМ ОрРЛ АГЙпЧЯРнОЦПф. БзЗГ ГЊЖѓПЁМ Бз МККаРИЗЮ ИИЕч ОрПЁ ЦЏЧуИІ СрМ ЕЖСЁЛчОїРЛ РЮСЄЧиПф. АјКЮЧЯИщ ЧвМіЗЯ ГЛАЁ ИєЖњДј ИХЗТРЛ ДРВМНРДЯДй. БзЗЏДйАЁ ГЛ НУАЃАњ ЕЗРЛ НсАЁИщМ ЧЯЗСИщ ГЊЕЕ ЙЙАЁ РжОюОп ЧЯСі ОЪАкГЊ ЧЯДТ Л§АЂРЬ ЕщОњНРДЯДй. ГЛАЁ ЙЬЗЁАЁФЁПЁ ДыЧб ХѕРкРЧ УЅРгАњ Бз АсАњЕЕ АЎДТ Ад ИТСі ОЪРЛБю ЧиМ ЕПОЦСІОрАњ ЦФЦЎГЪАЁ ЕХМ ШИЛчИІ ИИЕщОњНРДЯДй.ЁБ

ИоСіПТРК 2002Гт 9Пљ 25РЯ МГИГЕЦДй. ЕПОЦСІОрРЧ НХОр ЙАСњРЮ ЁЎРЏЕЅГЊЧЪ(Udenafil)ЁЏРЛ РЬПыЧи ЙЬБЙРЛ ЦїЧдЧб СжПф БЙАЁПЁ ДыЧб ЦЏЧуБЧРЛ ШЎКИЧЯАэ, РЬИІ ЙйХСРИЗЮ ЙпБтКЮРќЁЄРќИГМБКёДыСѕ ФЁЗсСІ АГЙпПЁ ТјМіЧпДй. ЙпБтКЮРќ ФЁЗсСІРЧ АцПь 2015Гт 1Пљ FDAПЁ НТРЮ НХУЛРЛ ЧпДй. FDAДТ 3ПљПЁ РЬИІ СЂМіЧпСіИИ, НЩЛч ЕЕСп ИоСіПТРЧ ЙпБтКЮРќ ФЁЗсСІ РЇХЙ Л§ЛъРЛ ИУРК РЮЕЕ ОїУМАЁ ЁЎЧАСњ АќИЎЁЏ АќЗУ FDA АцАэИІ ЙоРК РЬРЏ ХППЁ НТРЮРЬ ЁЎКИЗљЁЏЕЦДй. РќИГМБКёДыСѕ ФЁЗсСІРЧ АцПьПЁДТ 2Тї РгЛѓНУЧшБюСі ПЯЗсЧпСіИИ, СјЧрРЬ ДѕЕБДй. БзЗБ ПЭСпПЁ ИоСіПТРК ЙЬБЙ БЙИГКИАЧПј(NIH)РИЗЮКЮХЭ ЦљХК МіМњРЛ ЙоРК ШЏРкИІ ДыЛѓРИЗЮ Чб ФЁЗсСІ АГЙп СІОШРЛ ЙоОвДй.

ЦљХК МіМњ

ЦљХК МіМњРК ПјЗЁ 2АГПЉОп Чв НЩНЧРЬ ЧЯГЊЙлПЁ ОјДТ МБУЕМК НЩРх БтЧќ(ДмНЩНЧСѕ)РЛ АЁСј ПЕОЦ(嬰фЎ)ПЁАд НУЧрЧЯДТ ПмАњ МіМњРЬДй. НЩНЧРЬ ЧЯГЊЙлПЁ ОјРЛ АцПь, РќНХ(юяуѓ)РЛ МјШЏЧЯИч ХКЛъАЁНКПЭ ДыЛч ЛъЙАРЛ НЦАэ НЩРхРИЗЮ ЕщОюПТ СЄИЦЧїРЬ ЦѓПЁМ ЛъМвИІ ЙоРК ЧїОзАњ ДмНЩНЧПЁМ МЏПЉ РЯКЮДТ ЦѓЗЮ, ДйИЅ РЯКЮДТ РќНХРИЗЮ ЦлСіАд ЕШДй. РЬПЁ ЕћЖѓ СЄИЦЧїЁЄЕПИЦЧїРЬ КаИЎЕЧСі ОЪАэ РќНХРЛ МјШЏЧЯАд ЕШДйДТ ОъБтДй. РЬЗВ АцПь РќНХРЧ ЛъМв ЦїШЕЕАЁ ЖГОюСЎ АсБЙ ЛчИСЧЯАд ЕШДй. ДмНЩНЧСѕ ШЏРкРЧ АцПь УтЛ§ СїШФКЮХЭ ИИ 3ММ РЬРќБюСі ММ ТїЗЪПЁ АЩУФ МіМњРЛ ЙоДТДй. ДыСЄИЦАњ ЦѓЕПИЦРЛ ПЌАсЧи РќНХРЧ СЄИЦЧїРЬ ПьНЩНЧРЛ АХФЁСі ОЪАэ СїСЂ ЦѓЕПИЦРИЗЮ ШъЗЏАЁЕЕЗЯ ЧЯДТ, ЦљХК МіМњРК РЬ Сп ИЖСіИЗ ДмАш МіМњРЬДй. Ся ИіРЛ ЕЙАэ ПТ ЧЧРЧ МјШЏ АцЗЮИІ ЁЎПьНЩЙцЁцПьНЩНЧЁцЦѓЁЏАЁ ОЦДЯЖѓ ЁЎПьНЩЙцЁцЦѓЁЏЗЮ СїАсЧЯДТ ФЁЗсЙ§РЬДй.

ДмНЩНЧСѕ НХЛ§ОЦДТ ЦљХК МіМњРЛ ЙоОЦОп Л§ИэРЬ ПЌРхЕШДй. ЙЎСІДТ НУАЃРЬ АЅМіЗЯ СЄИЦЧїРЧ Цѓ РЏРд ШАЕП ДЩЗТРЬ ЖГОюСјДйДТ СЁРЬДй. БЙГЛ ПЌБИ ЛчЗЪИІ КИИщ ЦљХК МіМњРЛ ЙоРК ПЕОЦРЧ 10Гт ШФ Л§СИРВРК 90% РЬЛѓРЬСіИИ, ЁЎРЏЛъМвПюЕП ДЩЗТЁЏРК РЬЙЬ 10Ды УЪЙнКЮХЭ ОЧШЧЯБт НУРлЧбДй. 20ДыКЮХЭДТ ЁЎАЃ АцШЁЏ ЕюРЧ ЧеКДСѕРЛ ОЮРЛ ШЎЗќРЬ ГєАэ, 30Ды РЬШФПЁДТ Л§СИРВРЬ ЧіРњЧЯАд ЖГОюСјДй. ЦљХК МіМњ ДіКаПЁ 20~30ГтАЁЗЎРЛ Ль Мі РжАд ЕЦСіИИ, АсБЙПЁДТ ЁЎСЖБт ЛчИСЁЏ ЧЯАд ЕЧДТ МРРЬДй.

РЬЗБ ЛѓШВПЁМ ЙЬБЙ NIHПЭ АќЗУ РЧЧаАшДТ ЦљХК МіМњРЛ ЙоРК ДмНЩНЧСѕ ШЏРкРЧ ЁЎРЏЛъМвПюЕП ДЩЗТЁЏРЛ АГМБЧЯАэ, МіИэ ПЌРхРЛ БтДыЧв Мі РжДТ ФЁЗсСІИІ УЃОвДй. БзЗБ ГЁПЁ ИоСіПТРЧ ЁЎРЏЕЅГЊЧЪЁЏПЁ СжИёЧЯАд ЕЦДй. РЬОюСіДТ ЙкЕПЧі ШИРхАњРЧ ЙЎДфРЬДй.

ЁЎЙАСњ ЦЏЧуЁЏ БтАЃ 20Гт

— УГРНКЮХЭ РЏЕЅГЊЧЪРЬ ЦљХК МіМњРЛ ЙоРК ДмНЩНЧСѕ ШЏРкПЁАд РЏПыЧЯДйДТ ЛчНЧРЛ ОЫАэ РжОњНРДЯБю.

ЁАКёОЦБзЖѓ, НУОЫИЎНК ААРК ЙпБтКЮРќОрРЛ ЁЎPDE-5 СІОюСІЁЏЖѓАэ ЧиПф. РЬЗБ ОрРЬ ФЁЗс ШПАњИІ АЁСј КДРК ЙпБтКЮРќ, РќИГМБКёДыСѕ, ЦѓЕПИЦ АэЧїОа ЕюРдДЯДй. ЁЎРкРЬЕЅГЊЁЏ ПЊНУ ААРК АшП ОрРИЗЮ Бз ШПАњДТ ААРИДЯБю, РЬЗБ РћРРСѕПЁ ДыЧб НХОр АГЙпРЛ НУЕЕЧпНРДЯДй. ЦЏШї ЦѓЕПИЦ АэЧїОа ФЁЗсСІДТ РлПы КЮРЇГЊ БтРќРЬ ДмНЩНЧСѕАњ ИХПь РЏЛчЧи, ДмНЩНЧСѕПЁЕЕ ШПАњ РжРЛ Мі РжАкДйАэ Л§АЂЧпНРДЯДй.ЁБ

— РЏЕЅГЊЧЪРЬ ФЁЗс ЙАСњЗЮ РлПыЧЯДТ ПјИЎДТ ЙЋОљРдДЯБю.

ЁАКёОЦБзЖѓ, НУОЫИЎНК, РкРЬЕЅГЊ ААРК ЙпБтКЮРќ ФЁЗсСІДТ ИіПЁ ЕщОюАЁМ ОюЖВ РлПыРЛ ЧЯДРГФ? ЧїАќРЛ ШЎРхЧеДЯДй. ЧЧИІ Рп ЕЙАд ЧЯДТ АХСв. СЄИЦ(РќНХ МјШЏ ШФ РЬЛъШХКМвПЭ ГыЦѓЙАРЬ ЦїЧдЕШ ЧїОзРЬ НЩРхРИЗЮ АЁДТ ЕПОШ АХФЁДТ ЧїАќ)ПЁМ ЕЙОЦПТ ЧЧАЁ НЩРхПЁ ЕщОюПдДйАЁ ЦѓЗЮ АЁДТЕЅ БзЖЇ СіГЊАЁДТ ЧїАќРЬ ЦѓЕПИЦРдДЯДй. АХБтПЁ ТюВЈБтАЁ НзПЉМ ЧЧАЁ Рп ОШ ХыЧЯИщ ЦѓЕПИЦ АэЧїОаРЬ Л§БтАэ, 2~3Гт ОШПЁ ЛчИСЧеДЯДй. РЬ КДПЁ ШПАњАЁ РжДТ Ад КёОЦБзЖѓ, НУОЫИЎНКРдДЯДй. ЦѓЕПИЦРЛ ШЎРхНУФбМ ЧЧАЁ Рп ХыЧЯАд ЧЯДЯБю Л§СИРВРЬ ГєОЦСіАХЕчПф. НЧСІ РЬ ОрЕщРЬ ЦѓЕПИЦ АэЧїОа ФЁЗсОрРИЗЮ ЦШЗШОюПф. НУРхРК РлСіИИ, ЦђЛ§ КЙПыЧЯДТ ОрРЬДЯБю МіПфАЁ ВйСиЧЯРнОЦПф. ПьИЎЕЕ Бз ИёРћРИЗЮ ОрРЛ АГЙпЧЯЗСАэ ЧпОюПф.ЁБ

— РЏЕЅГЊЧЪРЬ ДмНЩНЧСѕПЁ ШПАњАЁ РжДйДТ ЛчНЧРЛ ЙпАпЧб АшБтДТ ЙЋОљРдДЯБю.

ЁАПьИЎЧбХз АГЙп СІОШРЬ ПдОюПф. ДмНЧНЩСѕРК ФЁЗсОрРЬ ОјОюПф. ЦљХК МіМњРЬ ЧіНЧРћРЮ ИЖСіИЗ ДыОШРдДЯДй. ПьИЎЧбХз АГЙпЧЯРкАэ СІОШЧб ЧЪЖѓЕЈЧЧОЦ ОЦЕПКДПј РЧЛчЕщРЬ ММАшРћРЮ ДмНЩНЧСѕ БЧРЇРкЕщРдДЯДй. РЧЛч РдРхПЁМДТ РЬ КвНжЧб ОжЕщЧбХз ЙЙЖѓЕЕ ЧиСрОп ЧЯДТЕЅ, ОјДйДТ АХПЙПф. ОюЖВ ОрРЬ ШПАњ РжРЛСі УЃДйАЁ ЦѓЗЮ АЁДТ ЧїАќРЛ ШЎРхНУХАИщ РЯСЄ МіСиРЧ Л§Иэ ПЌРхАњ ЛюРЧ Сњ ЧтЛѓРЬ АЁДЩЧЯДйАэ Л§АЂЧб АХПЙПф. ЧїАќРЛ ШЎРхЧЯДТ ОрРЬ ЙЙАЁ РжДРГФ? ЙпБтКЮРќОрРЬГз. РкУМ РгЛѓНУЧшРЛ ХыЧи ШПАњ РжДйДТ Ад РдСѕЕЧРк, ПьИЎЧбХз СІОШЧб АЬДЯДй.ЁБ

— ММАш БМСіРЧ СІОрЛчАЁ ОЦДб ИоСіПТПЁ Пж БзЗБ СІОШРЛ ЧпРЛБюПф.

ЁАКёОЦБзЖѓ, НУОЫИЎНКДТ ЁЎЦЏЧу БтАЃЁЏРЬ ОѓИЖ ОШ ГВОвБт ЖЇЙЎРЬСв. ЁЎЙАСњ ЦЏЧуЁЏДТ БтАЃРЬ 20ГтРдДЯДй. Бз ЙАСњРЛ РЬПыЧб НХОр АГЙпПЁДТ 10Гт РЬЛѓ АЩИЎАХЕчПф. НЧЦа РЇЧшРЛ ЙЋИЈОВАэ, НХОр АГЙпПЁ МКАјЧЯАэ ГЊМ КИИщ ЦЏЧу БтАЃРЬ ОѓИЖ ОШ ГВРК АХПЙПф. ХѕРк КёПыРЛ ДмБтАЃПЁ ШИМіЧиОп ЧЯДЯБю ОрАЊРЬ КёНб АХПЙПф. БзЗИАд ЦЏЧу БтАЃРЬ ОѓИЖ ГВСі ОЪРК ЛѓШВПЁМ НУАЃАњ ЕЗРЛ НсАЁИч ДйИЅ НХОрРЛ АГЙпЧв МіДТ ОјОюПф. ЖЧ РЬЙЬ ДйИЅ ИэИёРЧ ИХУтРЬ ИЙРК БтСИ ДйБЙРћ СІОрЛчДТ РлРК ЁЎРкХѕИЎ НУРхЁЏРЬДЯБю АќНЩРЛ ОШ АЁСј АХПЙПф. БзПЭ ДоИЎ ПьИЎДТ ШФЙпСжРкАэ ГВРК ЦЏЧу БтАЃЕЕ БцАэ, ПьИЎ РдРхПЁМДТ МКАјЧЯИщ ОіУЛГЊАд ХЋ НУРхРЬДЯБю СІОШПЁ РРЧпДј АЬДЯДй.ЁБ

кИ БЙИГНЩРхЧаШИ(AHA)АЁ ВХРК ЁЎ2019ГтРЧ ПЌБИЁЏ

МКАј АЁДЩМКРЛ ШЎРЮЧб ЙкЕПЧі ШИРхРК 2014ГтПЁ ФЁЗсСІ РгЛѓНУЧш АшШЙРЛ МіИГЧЯАэ 1Тї РгЛѓНУЧшРЛ СјЧрЧпДй. 2015ГтПЁДТ FDAАЁ ЧиДч ФЁЗсСІИІ ЁЎШёБЭРЧОрЧАЁЏРИЗЮ СіСЄЧпДй. ЙЬБЙРК ШЏРк Мі 20ИИИэ РЬЧЯПЁ ЧиДчЧЯДТ СњШЏРЛ ЁЎШёБЭКДЁЏРИЗЮ СЄРЧЧЯАэ, Бз ФЁЗсСІ АГЙпАњ ЛѓОїШИІ СіПјЧЯДТ ЁЎШёБЭРЧОрЧА БдСЄЁЏРЛ 1983ГтПЁ СІСЄЧпДй. ШёБЭРЧОрЧАРИЗЮ СіСЄЕЧИщ, РгЛѓНУЧш КёПыРЧ УжАэ 50%ПЁ ДыЧб ММБн АЈИщАњ АЂСО СіПјРЬ РеЕћИЅДй. АГЙп ШФПЁДТ 7ГтАЃРЧ ЕЖСЁ ЦЧИХБЧРЛ СиДй. РЬЗБ ЦЏЧ§АЁ СІАјЕЧЙЧЗЮ НЩЛч АњСЄРЬ ОіАнЧв МіЙлПЁ ОјДТЕЅ, БЙГЛ СІОрЛч Сп РЬ АњСЄРЛ ХыАњЧб СІОрЛчДТ ИоСіПТРЬ УГРНРЬДй.

2016Гт, ИоСіПТРК FDAРЧ ФЁЗсСІ АГЙп АќЗУ ЛчРќЦђАЁПЁМ ЁЎНТРЮЁЏРЛ ЙоОвДй. 2018ГтПЁДТ РЏЕЅГЊЧЪ КЙПыБКРЬ РЇОр(ъЪхЗ) КЙПыБК(ДыСЖБК)КИДй 6АГПљ ШФ РЏЛъМвПюЕП ДЩЗТРЬ ШЮОР Дѕ ЧтЛѓЕЩ АЭРЬЖѕ АЁМГ ОЦЗЁ 3Тї РгЛѓНУЧшРЛ СјЧрЧпДй. ЧиДч РгЛѓНУЧшРК ЦљХК МіМњРЛ ЙоРК 12ММ РЬЛѓ ДмНЩНЧСѕ ШЏРк 400ИэРЛ ДыЛѓРИЗЮ НУЧрЕЦДй. РЬ РгЛѓНУЧшРЧ БдИ№ДТ ОЦЕП НЩРхКД АќЗУ РгЛѓНУЧш Сп ММАш РЧОр ПЊЛчЛѓ УжДы БдИ№ПДДй.

РгЛѓНУЧшРК ЁуЧбБЙ(МПяДыКДПјЁЄММСОКДПј) ЁуЙЬБЙ(26АГ) ЁуФГГЊДй(2АГ) ЕюСіРЧ 30АГ КДПјРЬ ТќПЉЧпДй. РЬ Сп ЙЬБЙ КДПј ДыДйМіДТ NIH ЛъЧЯ ЙЬБЙМвОЦНЩРхКДПјГзЦЎПіХЉ(PHN) МвМгРЬДй. РЏЕЅГЊЧЪРЧ ФЁЗс ШПАњИІ РдСѕЧЯБт РЇЧб 3Тї РгЛѓНУЧшРЧ 1Тї СіЧЅДТ ЁЎУжДы ЛъМв МвКёЗЎ(1КаДч ИЦЙк Мі 160ШИ РЬЛѓ)ЁЏРЬОњДй.

ИоСіПТРК 2019Гт 11Пљ, ЙЬБЙ ЧЪЖѓЕЈЧЧОЦПЁМ ПИА ЙЬБЙНЩРхЧаШИ ПЌЗЪЧаМњДыШИ(AHA 2019)ПЁМ 3Тї РгЛѓНУЧш АсАњИІ АјАГЧпДй. БзПЁ ЕћИЃИщ РЏЕЅГЊЧЪРЛ КЙПыЧб ШЏРкБКРК УжДы ЛъМв МвКёЗЎ(VO2 max)РЬ 3.2% СѕАЁЧпСіИИ, РЇОрБКРК АГМБЕЧСі ОЪОвДйДТ СЁРЛ ШЎРЮЧпДй. ДйИИ, PАЊРЬ 0.07РЬЖѓМ ХыАшРћ РЏРЧМКПЁДТ БйМвЧб ТїРЬЗЮ ЕЕДоЧЯСі ИјЧпДй. ХыАшРћРИЗЮ PАЊРК ЁЎ0ЁЏПЁ АЁБюПяМіЗЯ ПРТїАЁ РћДй. НХОр АГЙпРЧ АцПь ХыАшРћ РЏРЧМКРЛ ШЎКИЧЯБт РЇЧб PАЊРК ЁЎ0.05 РЬЧЯЁЏДй.

1Тї СіЧЅПЁМДТ ХыАшРћРИЗЮ ЙЬШэЧб АсАњИІ ОђОњСіИИ, ЦљХК МіМњ ШЏРкРЧ НЧСњРћ СіЧЅЗЮ ЦЧДмЕЧДТ ЁЎРЏЛъМвПюЕППЁМ ЙЋЛъМвПюЕПРИЗЮ ЙйВюДТ НУСЁ(Ventilatory Anaerobic Threshold)РЧ ЛъМв МвКёЗЎ(1КаДч ИЦЙк Мі 120~ 150ШИ)ЁЏРЧ АцПь РЏЕЅГЊЧЪ КЙПыБКРК 2.9% СѕАЁЧпАэ, РЇОрБКРК 1% АЈМвЧпДй. PАЊЕЕ 0.023РИЗЮ ГЊПЭ ХыАшРћ РЏРЧМКЕЕ ШЎКИЧпДй. РЬ ЙлПЁ НЩРхБйРАРЧ ДЩЗТРЛ ГЊХИГЛДТ СіЧЅРЮ НЩБй БтДЩ СіМі(MPI)ПЁМЕЕ УжУЪЗЮ РЏРЧЙЬЧб РгЛѓХыАшРћ АсАњИІ ОђОњДй. ПфОрЧЯИщ, ЦљХК МіМњ ШЏРкАЁ РЏЕЅГЊЧЪРЛ КЙПыЧЯИщ ПюЕП ДЩЗТАњ ЛъМв МЗУыЗЎРЬ ЧтЛѓЕЧАэ, НЩБй ДЩЗТРЬ АГМБЕШДй. БзПЁ ЕћЖѓ ЛюРЧ СњРЬ ПУЖѓАЈРК ЙАЗа ЧеКДСѕ ЙпЛ§ РЇЧшРЬ АЈМвЧи РсРчРћ МіИэ ПЌРх ШПАњБюСі БтДыЧв Мі РжДйДТ АсЗаРЬ ЕЕУтЕЦДйДТ ОъБтДй. ЙЬБЙ НЩРхЧаШИДТ РЬИІ ЁЎ2019Гт АњЧаРћ 10Ды СјКИЁЏЗЮ МБСЄЧпДй.

3Тї РгЛѓ АсАњ ГѕАэ ЧиМЎ КаКаЁІ СжАЁЕЕ Йн ХфИЗ

РЬЗБ ЧиПм КаРЇБтПЭ ДоИЎ БЙГЛПЁМДТ 3Лѓ АсАњПЁ ДыЧб ЧиМЎРЬ КаКаЧпДй. ИоСіПТРЬ 1Тї СіЧЅПЁМ РЏРЧЙЬЧб ШПАњИІ ШЎРЮЧЯСі ИјЧЯРк 2Тї СіЧЅИІ АСЖЧбДйДТ КёЦЧРЬ СІБтЕЦДй.

АсАњ ЙпЧЅ Рќ С§СпЕШ АќНЩИИХ ЁЎШФЦјЧГЁЏРЬ АХМУДй. 3Тї РгЛѓНУЧш АсАњАЁ АјНФ ЙпЧЅЕЧБт Рќ, НУРхПЁМДТ ЁАНЧЦаЧпДйЁБДТ ЧГЙЎРЬ ЕЙОвДй. 25ИИ7600Пј(2019Гт 11Пљ 12РЯ)ПЁ ДоЧЯДј ИоСіПТ СжАЁДТ 13ИИ5100Пј(2019Гт 12Пљ 11РЯ)РИЗЮ БоРќСїЧЯЧпДй.

— 2019Гт 11Пљ, 3Тї РгЛѓНУЧш АсАњИІ АјАГЧЯАэ ГЊМ АЉЗаРЛЙкРЬ РжОњНРДЯДй.

ЁАЦљХК МіМњРЛ ЙоРК ШЏРкЕщРК СЄЛѓРћРЮ НЩРхРЛ АЎСі ОЪОвРнОЦПф. БзЗГ ОюЖВ АЩ СіЧЅЗЮ НсОп ЧЯГЊ? ММАш УжУЪЗЮ ФЁЗсСІИІ АГЙпЧЯДТ АњСЄПЁМ ШПАњИІ РдСѕЧЯДТ СіЧЅИІ ЙЙЗЮ ЧиОп ЧЯГЊ, ПРЗЇЕПОШ ГэРЧЧЯДйАЁ ДчНУ ПюЕП ДЩЗТ УјСЄРЧ РЯЙнРћ СіЧЅРЮ ЁЎУжДы ЛъМв МвКёЗЎРЛ РчИщ ЕЧАкСіЁЏЖѓАэ Л§АЂЧпОюПф. РЯЙн НЩРхОрРЛ ЦђАЁЧв ЖЇДТ КИХы 1Ка ЕПОШРЧ ЛъМв МвКёЗЎРЛ КИДТЕЅ, ИЗЛѓ РгЛѓНУЧшРЛ ЧиКИДЯБю БзАд ОЦДЯДѕЖѕ ИЛРЬПЁПф. ДмНЩНЧРЬЖѕ БтЧќРћ БИСЖИІ АЁСј ШЏРкИІ ДыЛѓРИЗЮ Чб УжДы ЛъМв МвКёЗЎ УјСЄРК НЧШПМКРЬ ОјДйДТ АЩ ГЊСпПЁ ОЫАд ЕШ АХПЙПф. БзКИДйДТ ПьИЎАЁ ОжУЪ 2Тї СіЧЅЗЮ МГСЄЧпДј ЁЎРЏЛъМвПюЕППЁМ ЙЋЛъМвПюЕПРИЗЮ ЙйВюДТ НУСЁРЧ ЛъМв МвКёЗЎЁЏРЬ СпПфЧЯДйДТ АЩ ЙпАпЧЯАд ЕШ АХСв.ЁБ

— ОЦРќРЮМіНФ ЧиМЎ ОЦДЯГФДТ КёЦЧРЬ СІБтЕЩ МіЙлПЁ ОјДТЕЅПф.

ЁАРЧЧаРћ ГЛПыРЛ 100% РЬЧиЧЯСі ИјЧЯИщ БзЗИАд Л§АЂЧв Мі РжСв. РЬЧиАќАшАЁ РжДТ ПьИЎАЁ БзЗБ СжРхРЛ ЧбДйИщ НХЗкМКРЬ ЖГОюСњ Мі РжАкСіИИ, РЬДТ ЙЬБЙ МвОЦНЩРхКДПјГзЦЎПіХЉ(PHN)АЁ 10Гт ЕПОШ ДмНЩНЧСѕ ШЏРкЕщРЧ ПюЕП ДЩЗТРЛ УјСЄЧб ПЌБИ(Fontan III ПЌБИ) АсАњРдДЯДй. БзЗБЕЅ РЬАд ПьИЎ РгЛѓНУЧш ЕкПЁ ГЊПТ АХПЙПф. ДйЧрНКЗДАдЕЕ 1Тї СіЧЅ РЬПмПЁДТ PАЊРЬ И№ЕЮ 0.05 РЬЧЯЗЮ ГЊПдОюПф.ЁБ

— НБАд ИЛЧи РЏЛъМвПюЕППЁМ ЙЋЛъМвПюЕПРИЗЮ ЙйВюДТ НУСЁРЧ ЛъМв МвКёЗЎРЬ АГМБЕЦДйДТ Ад ЙЋНМ РЧЙЬАЁ РжДТ АЬДЯБю.

ЁАЛъМв МвКёЗЎРЬ ДУОњДйДТ АЧ ШЏРкЕщРЧ РЯЛѓЛ§ША Сп ПюЕП ДЩЗТРЬ ЧтЛѓЕЦДйДТ АХПЙПф.ЁБ

— ПюЕП ДЩЗТРЬ ЧтЛѓЕЦДйАэ ЧиМ ЁЎФЁЗсСІЁЏЖѓАэ Чв Мі РжНРДЯБю.

ЁАЛъМв МвКёЗЎРЬ АГМБЕЧИщ ШЃШэРЬ ЦэЧиСіДЯБю ЁЎЛюРЧ СњЁЏРЬ ПУЖѓАЁАэ, ЦљХК МіМњ ШЏРкЕщРЛ СЖБт ЛчИСЧЯАд ЧЯДТ ЧеКДСѕ ЙпЛ§ РЇЧшРЛ ГЗУпБт ЖЇЙЎПЁ МіИэ ПЌРх ШПАњИІ БтДыЧв Мі РжДТ АХСв.ЁБ

— АсБЙ ЙЎСІДТ СіЧЅ РћПыПЁ ДыЧб FDAРЧ РдРх ОЦДеДЯБю.

ЁА2019Гт 10Пљ FDAПЭ ЕћЗЮ ЧљРЧЧпНРДЯДй. FDAПЁ АЁМ ЁЎ1Тї СіЧЅДТ ХыАшЧаРћРИЗЮ БтСиФЁКИДй СЖБн КЮСЗЧпРИГЊ, Дѕ СпПфЧб ДйИЅ СіЧЅДТ Рп ГЊПдДй. ЖЧ ОЦБю ОъБтЧб АЭУГЗГ ДмНЩНЧСѕ ШЏРкЕщРК НХУМЦЏМКЛѓ 1Тї СіЧЅ(УжДы ЛъМв МвКёЗЎ)ДТ АДАќРћРИЗЮ ПьИЎ ОрРЧ ШПАњИІ УјСЄЧЯБт ОюЗЦДй. Дѕ ЧіНЧРћРЮ 2Тї СіЧЅРЮ V02 VATАЁ ШПДЩУјСЄРЬ АЁДЩЧЯАэ БзЗЁМ РћР§Чб СіЧЅЖѓДТ ПЌБИ АсАњИІ ААРЬ СІУтЧЯИщМ ЁЎНТРЮНХУЛМИІ СЂМіЧиМ АЫХфЧЯАкДРГФ?ЁЏЖѓАэ ЙАОюКУОюПф. ИИРЯ БзЗВ Л§АЂРЬ ОјДйИщ Бз РкИЎПЁМ АХР§ЧЯДТЕЅ, 20ПЉИэРЧ FDA РќЙЎАЁЕщРЬ ЁЎБІТњРК АЭ ААДй. 100% КИРхРК Иј ЧЯСіИИ ММКЮРћРЮ АЫХфАЁ ЧЪПфЧЯДйЁЏАэ РЮСЄЧпОюПф. БзЗБ АњСЄ ГЁПЁ МЗљ РлОїРЛ ИЖФЁАэ, БзДйРН ЧиПЁ НТРЮ НХУЛ(2020Гт 6Пљ 30РЯ)РЛ ЧпНРДЯДй.ЁБ

ЁАКЮРлПы ОјДТ ОрРК ОјДйЁБ

— РлГтПЁ НТРЮ НХУЛРЛ ЧЯАэ Г ШФ FDAАЁ ЁЎКИПЯ ПфБИЁЏИІ ЧЯСі ОЪОвНРДЯБю.

ЁАFDAПЁ ГЛДТ НХОр НТРЮ НХУЛМ КаЗЎРЬ ЙцДыЧеДЯДй. A4Сі ИюЙщ РхРЬ ОЦДЯПЁПф. 10ИИПЉ РхРдДЯДй. ЙпБтКЮРќ ФЁЗсСІ НХУЛМДТ 25ИИ РхРЬОњНРДЯДй. АХБтПЁ ЙЋНМ НУНУЧб ИЛРЬ ЕщОюАЁ РжДТ Ад ОЦДЯПЁПф. АЂСО РкЗс, БзПЁ ДыЧб ЧиМЎ, ШПАњПЭ КЮРлПыПЁ ДыЧб ГЛПыРЬПЁПф. Бз ГЛПыРЛ СЄИЎЧб ПмКЮ ОїУМАЁ КЮРлПы БтМњ БтСиРЛ ЧђАЅЗСМ НЧМіЧб АХПЙПф. КЮРлПыРЛ СЄРЧЧЯДТ БтСиРЬ ЕЮ АЁСіРЮЕЅ, РЬАЩ ИЗ МЏОю ОД АХПЙПф. FDAДТ ЁЎПьИЎ РЬАХ ЦђАЁ Иј ЧЯДЯБю, РЯАќЕШ БтСиРИЗЮ МіСЄЧЯЖѓЁЏАэ ПфБИЧб АХПЙПф. РгЛѓНУЧш ГЛПыПЁ КЛСњРћ ЙЎСІАЁ РжОюМ БзЗБ Ад ОЦДеДЯДй.ЁБ

— FDAРЧ КИПЯ ПфБИАЁ КёРЯКёРчЧб РЯРЮАЁПф.

ЁАРкСж РжРЛ Мі РжНРДЯДй. РЮАЁ ГЊПУ ЖЇБюСі БзЗБ АњСЄРЬ МіОјРЬ РжРЛ Мі РжОюПф.ЁБ

— FDAДТ РгЛѓНУЧшПЁМ ГЊПТ ШПАњПЭ ХыАшРћ РЧЙЬИІ КИАэ НТРЮ ПЉКЮИІ ЦЧДмЧеДЯБю.

ЁАРЇЧшЦэРЭ КаМЎРЛ ЧиМ ЁЎРЬ СЄЕЕ КЮРлПыРЬ РжСіИИ, ФЁЗс ШПАњАЁ ШЮОР ХЉБт ЖЇЙЎПЁ КЙПыЧЯДТ Ад Дѕ ССРЛ АЭЁЏРЬЖѓАэ ЧиМ РЮАЁИІ ЧЯДТ АХПЙПф. РЬЙјПЁ ФкЗЮГЊ19 ЙщНХ КИММПф. КЮРлПыРЬ ОјДТ ОрРК ОјОюПф. РЯКЮ КЮРлПыРЬ РжРЛ Мі РжСіИИ, БзАЩ ИТРИИщ 95% ПЙЙц ШПАњАЁ РжДйДТ Ад РдСѕЕЧДЯБю НТРЮЧиСи АХПЙПф. КЮРлПыРЬ РќЧє ОјДТ ЙщНХРЬГЊ ОрРЬ ОюЕјОюПф?ЁБ

— СіГ 3Пљ 26РЯ, FDAПЁ НХОр НТРЮ НХУЛРЛ ДйНУ ЧпНРДЯДй. FDAДТ ЕЮ До ЕкПЁ РЬИІ СЂМіЧпДТЕЅПф, ГЋАќЧЯАэ РжНРДЯБю.

ЁА100%ЖѓАэ ОъБтЧв МіДТ ОјСіИИ, БзАЃРЧ АцЧшАњ FDAРЧ ЙнРРРЛ КИАЧДы РкНХ РжРИДЯБю СіБн РЬЗИАд ОъБтЧЯДТ АХСв.ЁБ

— НТРЮ ПЙЛѓ НУСЁРК О№СІРдДЯБю.

ЁАЙЬБЙЙ§Лѓ НХОр НТРЮ НХУЛМИІ СЂМіЧЯИщ Бз АсАњИІ О№СІБюСі ХыКИЧиОп ЧбДйАэ ЕХ РжОюПф. Бз БдСЄПЁ ЕћИЃИщ ДЪОюЕЕ ГЛГт 3Пљ 26РЯПЁДТ НТРЮ ПЉКЮАЁ АсСЄЕЫДЯДй.ЁБ

КИМіРћРИЗЮ АшЛъЧб ЙЬБЙ НУРх БдИ№ДТ ЁЎ2СЖ5000ОяПјЁЏ

ЁЎFDA НТРЮЁЏПЁ ДыЧб ЙкЕПЧі ШИРхРЧ РкНХАЈРК ЧіРч ИоСіПТРЧ ПђСїРгПЁМ ЛьЧЪ Мі РжДй. ИоСіПТРК СіГ 6Пљ 15РЯ, ЙЬБЙПЁМ ЁуПЕОїРќЗЋ МіИГ ЁуПЕОїСЖСї БИМКЁЄПюПЕ ЁуОрАЁ ЧљЛѓАњ РЏХы УМАш БИУр ЕюРЛ УбА§ЧЯДТ ЙЬБЙ ИоСіПТ ЦФИЖНДЦМФУРЧ УжАэЛчОїУЅРгРкПЁ РЊИЎОі КъЗЙРЬХйЙйХЉИІ ПЕРдЧпДйАэ ЙрЧћДй. КъЗЙРЬХйЙйХЉДТ ДйБЙРћ СІОрЛчПЁМ Ор 26ГтАЃ РЧОрЧА ИЖФЩЦУРЛ ДуДчЧб РќЙЎАЁДй.

— FDAАЁ НХОрРЛ НТРЮЧбДйИщ, Бз НУРх БдИ№ДТ ОюДР СЄЕЕ ЕЩ АЭРЬЖѓАэ УпСЄЧеДЯБю.

ЁАНУРх БдИ№ДТ ЁЎОрАЁЁПШЏРк МіЁЏРдДЯДй. ЙЬБЙРЧ АцПь РЮБИ 3Оя3000ИИИэ Сп ЦљХК МіМњРЛ ЙоРК ДмНЩНЧСѕ ШЏРкДТ Ор 3ИИ5000ИэРдДЯДй. ЙАЗа РЬ ЛчЖїЕщЧбХз Дй ЦШ МіДТ ОјОюПф. РгЛѓНУЧшРЛ Чб ПЌЗЩДыПЁ ДыЧиМИИ ЦЧИХЧЯАд ЧЯДЯБюПф. БзЗВ АцПь НХОрРЛ МвКёЧв Мі РжДТ ШЏРкДТ 2ИИ~2ИИ5000ИэАЁЗЎРдДЯДй. БтСИ ШёБЭКД ФЁЗсСІРЧ ОрАЊ(1Гт КЙПыФЁ БтСи)РЛ АэЗСЧЯИщ, СьКёАэ АцПьПЁДТ ПЌАЃ ОрАЊРЛ 1РЮДч 5ИИ~15ИИ ДоЗЏИІ ПЙЛѓЧЯАэ РжОюПф. ЙЬБЙ КИЧшЛчЕщАњ ПРЗЇЕПОШ ОъБтЧпДТЕЅ, АЁАнПЁ ДыЧб РњЧзРЬ ОјОюПф. ШЏРк МіАЁ РћРИДЯБю РќУМРћРИЗЮ ГЊАЁДТ ЕЗРК ОѓИЖ ЕЧСі ОЪОЦПф. ОрАЊРЛ СпАЃАЊРИЗЮ РтОЦМ 10ИИ ДоЗЏЖѓАэ Чв АцПьПЁДТ ПьИЎ ЕЗРИЗЮ 1ОяПј РЬЛѓРЬ ЕЧДТ АЬДЯДй. БзЗГ ПЌАЃ НУРх БдИ№ДТ 2СЖ5000ОяПјРЬСв. ЙАЗа КИЧш ОјДТ ЛчЖїРЬ РжРЛ Мі РжРИДЯБю, КИМіРћРИЗЮ 50%ИИ ОрРЛ КЙПыЧбДйАэ ЧиЕЕ ИХУтРК 1СЖ2500ОяПјРдДЯДй. 30%ЖѓАэ ЧЯИщ 7500ОяПјРЬПЁПф. РЬ НУРхРЛ ПьИЎАЁ ЕЖСЁЧЯДТ АХПЙПф. ДйИЅ НХОрРЬ ГЊПУ ЖЇБюСі АцРяРк РкУМАЁ ОјДТ НУРхРЬПЁПф.ЁБ

— ЦЏЧу ИИЗс БтЧбРК О№СІРдДЯБю.

ЁА2040ГтБюСіРдДЯДй.ЁБ

— РгЛѓНУЧшПЁ ТќПЉЧб ЙЬБЙ ОЦЕПНЩРхКДПјПЁМ ДыДйМі ШЏРкАЁ ФЁЗсЙоДТ СЁРЛ АЈОШЧЯИщ ПЕОїИСЕЕ РЬЙЬ ШЎКИЕЦДйАэ Чв Мі РжСі ОЪНРДЯБю.

ЁАСпПфЧб СЁРЛ СіРћЧб АЬДЯДй. ЙЬБЙ РќУМПЁМ ЦљХК МіМњРЛ Чв Мі РжДТ КДПјРЬ 50ПЉ АГЙлПЁ ОШ ЕХПф. БзСп 26АГАЁ ПьИЎ РгЛѓНУЧшПЁ ТќПЉЧпОюПф. ШЏРк МіАЁ ИЙАэ, КДПјРЬ ИЙАэ, РЧЛчАЁ ИЙРИИщ ПЕОї СЖСїРЬ ФПОп ЧЯАкСіИИ, РЬ НУРхРК БзЗИСі ОЪОЦПф. РћРК РЮПјРИЗЮЕЕ ИЖФЩЦУРЛ Чв Мі РжНРДЯДй. ПЕОїЛчПј 30~40ИэРЬИщ УцКаЧиПф. Чб ЛчЖїДч 2Оя~3ОяПј СЄЕЕ ЕчДйАэ ЧиЕЕ ОѓИЖ ОШ ЕщОюПф. ОЦЙЋИЎ ИЙОЦЕЕ ИЖФЩЦУ КёПыРЬ ПЌАЃ 200ОяПј СЄЕЕРЯ АЬДЯДй. ЙАЗа УЪБтПЁДТ АјАнРћ ИЖФЩЦУРЛ ЧиОп ЧЯДЯБю БзКИДйДТ ИЙРЬ ЧЪПфЧЯАкСв. РЬЗБ ЛчСЄРЛ АэЗСЧЯИщ, Иј ЧиЕЕ ПЕОїРЬРЭЗќРЬ 80% РЬЛѓ ЕЩ АХПЙПф.ЁБ

— РЯРЬ МјСЖЗгАд СјЧрЕШДйИщ, ШИЛч АЁФЁ РкУМАЁ ПЯРќШї ДоЖѓСіАкДТЕЅПф.

ЁАСіБнРК БВРхШї РњЦђАЁЕХ РжСіИИ, РкНХ РжНРДЯДй. FDAАЁ ШЃРЧРћРЬПЁПф. ФЁЗсСІПЁ ДыЧб FDAРЧ ДЯСю(needs), ПьИЎ НХОр НТРЮПЁ ДыЧб РЧСіИІ ДРГЇДЯДй. ХыАшРћ・РЧЧаРћ РЧЙЬАЁ РжДТ АсАњЕЕ РжАэПф. FDA НТРЮРЛ ЙоРИИщ, БЙГЛ СІОрЛч Сп ШцРкАЁ ИЙРЬ ГЊДТ ШИЛч Сп ЧЯГЊАЁ ЕЩ АЬДЯДй.ЁБ

ЁАНХОр АГЙп, РчЙЬ РжАэ ЛчИэАЈ ХЉДйЁБ

— БзИЎЕШДйИщ, Бз ЕЗРИЗЮ ОюЖВ НХОр АГЙпПЁ ГЊМГ АшШЙРдДЯБю.

ЁАЛѕЗЮПю АЩ ЧбДй? ССРК ОъБтРЮЕЅ, НХОр АГЙпПЁ МКАјЧЯДТ АЧ БВРхШї ОюЗСПіПф. ПьИЎ ШИЛчАЁ 20Гт ЕПОШ ДйИЅ ОрРЛ АЫХф ОШ ЧиКУАкОюПф? МіОјРЬ АЫХфЧпСіИИ, МКАјЧв Мі РжДТ Ад Ию АГ ОШ ЕХПф. РЯДм АГУДЧб НУРхРЛ Дѕ ХАПьИщМ НЧРћРЛ НзДТ ЕЅ С§СпЧиОпСв. ЧуАЁ ШФ УпСјЧиОп Чв АЭЕЕ ОіУЛГЊАд ИЙОЦПф. НХОр ЦЧИХ АЁДЩ ПЌЗЩДыИІ ЁЎ6ММ РЬЛѓЁЏБюСі ГЗУпЗСАэ СіБн РгЛѓНУЧшРЛ СјЧрЧЯАэ РжОюПф. БзДйРНПЁ ЙЬБЙ Пм СіПЊРИЗЮ СјУтЧЯЗСАэ ЧеДЯДй. ЖЧ ПьИЎ ОрРЬ АЃ АцШ СјЧр МгЕЕИІ ДЪУчСжДТСіИІ ШЎРЮЧЯДТ РгЛѓНУЧшЕЕ ЧЯАэ РжОюПф. БзАд РдСѕЕЧИщ ПьИЎ НХОрРК СЄИЛ 1МЎ 3СЖРЮ АХСв. РЬЗИАд НУРхРЛ ИеРњ ШЎДыЧб ШФПЁ ЛѕЗЮПю НХОр АГЙпПЁЕЕ РћБиРћРИЗЮ ГЊМГ АшШЙРдДЯДй.ЁБ

— ИИРЯ FDAАЁ НХОрРЛ НТРЮЧбДйИщ, Бз ДРГІРЬ ЦЏКАЧЯАкГзПф. РЯСОРЧ ЁЎПхБИ КвИИСЗЁЏРЛ ЧиАсЧЯДТ ЙпБтКЮРќОрАњ ЛчЖї Л§ИэРЛ БИЧЯДТ ФЁЗсСІДТ ТїПјРЬ ДйИЃРнНРДЯБю.

ЁАБзЗИСв. ЙпБтКЮРќОрРЬЖѓАэ ЧЯИщ ПьНРАд КИАэ, ГюИЎБтЕЕ ЧЯДТЕЅПф. РћОюЕЕ РЬ РћРРСѕРК БзЗБ ОъБтИІ ЧЯДТ ЛчЖїРЬ ОјОюПф. ОѓИЖГЊ РЧЙЬ РжДТ РЯРдДЯБю. ЦљХК МіМњРЛ ЙоРК ОюИАРЬЕщ ПЕЛѓРЛ КИИщ ДЋЙАРЬ ГЊПф. ОюИАЕЅЕЕ АЃ АцШАЁ ПЭПф. АЃОЯПЁ АЩЗС ЛчИСЧЯДТ ЛчЗЪЕЕ ВЯ ИЙОЦПф. ЛчЖїРЬ ХТОюГЊАэ, ДФАэ, КДЕщАэ, СзДТ РЯЗУРЧ АњСЄРЬОп ЧЧЧв Мі ОјСіИИ, МБУЕМК ШёБЭСњШЏ ЖЇЙЎПЁ АэХыНКЗЏПіЧЯДТ ОЦРЬЕщРЛ КИИщ ЙЋАХПю УЅРгАЈРЛ ДРГЅ МіЙлПЁ ОјОюПф. НХОр АГЙп АњСЄРЬ ГЪЙЋ ШћЕхДЯБю ЁЎГЊДТ ДФОюМ РЬСІ ДѕДТ Иј ЧЯАкДйЁЏИщМ ЦїБтЧЯЗСДйАЁЕЕ БзЗБ ЛчИэАЈРЛ АЎАэ ДйНУ РЯЧпНРДЯДй. БзЗБ АЂПРЗЮ ПьИЎЕЕ СЄИЛ ПНЩШї ЧпСіИИ, НХОрРЛ АГЙпЧв Мі РжОњДј АЁРх ХЋ ЕПЗТРК ЙЋОљКИДйЕЕ ХТОюГЏ ЖЇКЮХЭ НУЧбКЮ РЮЛ§РЛ ЛчДТ ШЏРкРЧ КЮИ№, РЧЛчЕщРЧ БтЕЕАЁ ОЦДвБю Л§АЂЧеДЯДй.ЁБ

— ПЙРќ ПљАЁПЁМ РЯЧЯДј НУР§Ањ НХОр АГЙп ЛчОїРЛ ЧЯДТ СіБн НУАЃРК АГРЮРћРИЗЮ РЧЙЬАЁ ИЙРЬ ДйИЃАкНРДЯДй.

ЁАПљАЁПЁ РжРЛ ЖЇДТ СїОїРЬБт ЖЇЙЎПЁ ОюТП Мі ОјРЬ РЯЧпОюПф. НХОр АГЙпРК ПЯРќШї ДйИЃСв. ГЛАЁ ДмМјШї ЕЗ ЖЇЙЎПЁ ЧЯДТ Ад ОЦДЯПЁПф. БзАд СпПфЧб АЧ ОЦДЯСв. НХОр АГЙпРК ГЪЙЋ РчЙЬРжАэ ЛчИэАЈЕЕ ФППф. ЁЎМДчАГ 3ГтРЬИщ ЧГПљРЛ РМДТДйЁЏАэ, 20Гт ЧЯДй КИДЯБю ЁЎЕЙЦШРЬ РЧЛчЁЏ МіСиРК ЕШДм ИЛРЬПЁПф. ОюЕ№ АЁМ НХОр АГЙп АњСЄАњ Бз АсАњРЧ РЧЙЬИІ МГИэЧЯДТ РЯПЁ ИХЗсЕЦНРДЯДй.ЁБ

ЁАШВБнОЫ ГКДТ НХОр АГЙпПЁ УЛГтЕщРЬ ЕЕРќЧиОпЁБ

— СіБнВЏ НХОрАГЙп ЛчОїРЛ Чи ПТ АњСЄРЛ ЕЙОЦКЛДйИщПф?

ЁААЁРх ИеРњ АСЖЧЯАэ НЭРК КЮКаРК, ПьИЎ ШИЛчАЁ МБУЕРћ СњШЏРИЗЮ Л§ИэРЛ РЇЧљЙоДТ ОюИА ФЃБИЕщРЛ РЇЧб НХОр АГЙпПЁ ПРЗЃ БтАЃ ИЙРК РкБнРЛ ХѕРкЧи ПдДТЕЅПф. СіБнБюСі БтДйИЎАэ, РЬЗБ БтШИИІ ИИЕщОю Си СжСжЕщПЁАд ИЙРК Ч§ХУРЬ ЕЙОЦАЅ Мі РжЕЕЗЯ УжМБРЧ ГыЗТРЛ ДйЧиМ УжАэРЧ АсАњИІ ИИЕщОюГО АЬДЯДй. Бз ДіКаПЁ СІАЁ ЕЗРЛ ИЙРЬ ЙњАд ЕШДйИщ, ЛчШИ ШЏПј ТїПјПЁМ БтКЮЧв Л§АЂРдДЯДй. Л§ЛіГО АЧ ОЦДеДЯДйИИ, СІАЁ ДйДЯДТ БГШИПЁ ХЗНКПўРЬФкИЎОЦЖѓДТ РчДмРЛ ИИЕщОњОюПф. ПьИЎ БГШИ МББГЛчПЭ Бз АЁСЗИИ ЧиЕЕ 1000ПЉИэРЮЕЅ, БтКЮЙоРК РЏХыБтЧб РгЙк ОрЧАРЛ РЬЕщРЛ ХыЧи ЕЕПђРЬ ЧЪПфЧб БЙАЁПЁ КИГЛДТ РЯРЛ ЧиПф. МББГЛч ШЦЗУМОХЭ АЧИГПЁЕЕ СіПјЧпНРДЯДй. ОЦСї Дй СЄЧЯСі ОЪОвСіИИ, БзЗБ РЯРЛ ИЙРЬ ЧЯДТ Ад РКХ№ ШФ АшШЙРЬПЁПф. РњДТ РЬ ЛчОїРЬ РЯДм РЧЙЬ РжАэ РчЙеОюМ ЧпОюПф. НХОр АГЙп АњСЄРЛ РЬЧиЧЯИщ СјТЅ БзЗЁПф. ДйОчЧб ОїСОПЁ ХѕРкЕЕ ЧЯАэ, M&A ЧиКИБтЕЕ ЧпДТЕЅ РЬЗИАд РчЙЬРжАэ, РЧЙЬ РжДТ ЛчОїРК ОјОњОюПф. ГЊДТ ПьИЎ РўРК ЛчЖїЕщЧбХз РћБиРћРИЗЮ БЧЧЯАэ НЭОюПф. ММЛѓПЁ РЬЗИАд КЮАЁАЁФЁАЁ ХЋ ЛчОїРЬ ОюЕ№ РжНРДЯБю? РЮАЃРЧ КЛДЩРЮ Л§Иэ ПЌРхПЁ БтПЉЧЯАэ БзПЭ ЧдВВ ИЗДыЧб КЮАЁАЁФЁИІ УЂУтЧЯДТ, ШВБнОЫРЛ ГКДТ ЛчОїРЬ ММЛѓПЁ Ию АГГЊ РжАкОюПф? БЙАЁРћРИЗЮЕЕ ИХПь СпПфЧб ЛчОїРЬПЁПф. АњАХПЁДТ СЖМБ・СпАјОї・РкЕПТї Ею РќХы ЛъОїРЬ ДыЧбЙЮБЙРЛ СіХЪЧпДйИщ, УжБйПЁДТ АдРг・ЙйРЬПР ААРК ЛѕЗЮПю ЛъОїРЬ СжИёРЛ ЙоАэ РжНРДЯДй. МКРх МгЕЕЕЕ ЛЁЖѓПф. ГЊДТ РЬСІ РКХ№Чв ЖЇАЁ Дй ЕЦСіИИ, УЂРЧЗТ РжАэ МјЙпЗТ АЁСј ПьИЎ РўРКРЬЕщРЬ ВР ЕЕРќЧЯИщ ССАкОюПф. ЁЎЧиКС! ПьИЎДТ Д§КЁД§КЁ НЧМіЧпСіИИ, ПЉБтБюСі ПдРнОЦЁЏЖѓАэ ЕПБтКЮПЉИІ ЧЯАэ НЭОюПф.ЁБ

— СіБнВЏ БЙГЛ БтОїРЧ ЁЎНХОр НТРЮЁЏ ЛчЗЪ РкУМАЁ Уб 4АЧПЁ КвАњЧбЕЅДй, ММАшРћРЮ УЪАХДы СІОрЛчЕщАњ АцРяЧиОп ЧЯДТ НУРхПЁ ДЉАЁ НБАд ЕщОюАЅ Мі РжАкНРДЯБю.

ЁАЙАЗа ШЏРкАЁ ИЙРК КДПЁ ДыЧб ФЁЗсСІ АГЙпРК ДйБЙРћ СІОрЛчЕщАњ АцРяЧиОп ЧЯБт ЖЇЙЎПЁ НБСі ОЪСв. БзЕщРЧ УрРћЕШ АцЧшАњ РкКЛЗТРЛ ДмБтАЃПЁ БиКЙЧв МіДТ ОјНРДЯДй. ДйИИ, БзЕщРЬ АќНЩРЛ ЕЮСі ОЪДТ ЁЎШёБЭКД ФЁЗсСІЁЏ КаОп Йз ДйИЅ ЦДЛѕНУРхПЁДТ КаИэШї ЁЎБтШИЁЏАЁ РжНРДЯДй. РЯЗЪЗЮ ДйИЅ ШёБЭКДРЮ ЦѓЕПИЦ АэЧїОа ФЁЗсСІРЧ АцПь НУРхАЁФЁАЁ 100СЖПј СЄЕЕ ЕХПф. СЄКЮРЧ СЄУЅРћ СіПјРЬ РЬЗяСіАэ, СІОрЛчЕщРЬ РћБиРћРИЗЮ ПЌБИ АГЙпПЁ ГЊМБДйИщ ММАш НХОр НУРхРЛ ГыЗСКМ Мі РжНРДЯДй.ЁБ

— СіГ 20Гт ЕПОШ НХОр АГЙпРЛ Чб АцЧшРЛ ХфДыЗЮ ЁЎСІО№ЁЏЧбДйИщПф.

ЁАНХОрРК ПЌБИ АГЙпКЮХЭ ЧуАЁ, ОрАЊ АсСЄПЁ РЬИЃБтБюСі БЙАЁРЧ РћБиРћРЮ РхЗСАЁ ЧЪПфЧб ЛъОїРЬПЁПф. НХОр АГЙпРЛ РЇЧиМДТ БтУЪАњЧаЁЄРЧЧа ПЌБИПЁ ДыЧб СіПјРЬ РжОюОп ЧЯАэПф. ШЏРк КИДРЖѓ ЙйЛл РЧЛчЕщРЬ ПЌБИ ШАЕПРЛ Чв Мі РжЕЕЗЯ ЁЎНУАЃРћ ПЉРЏЁЏАЁ КИРхЕХОп ЧеДЯДй. БЙГЛ СІОрЛчАЁ МКРхЧЯБт РЇЧиМДТ ЁЎБдИ№РЧ АцСІЁЏЕЕ РЬЗяОп ЧеДЯДй. АсБЙ РЬИІ РЇЧб СЄКЮ СіПјРЬ Р§НЧЧЯСв. ЖЧ НХОр АГЙпРК УжСОРћРИЗЮ FDAРЧ НТРЮРЛ АХУФОп ЧЯДЯБю, БзЕщРЧ ЛчАэИІ РЬЧиЧЯАэ ОїЙЋИІ ПјШАЧЯАд УпСјЧв Мі РжДТ ДЩЗТРЬ РжОюОп ЧиПф. ПЕОюПЁ ДыЧб ГєРК РЬЧиЕЕ, РЬИІ РЬЗчЗСДТ ГыЗТРЬ ИХПь СпПфЧЯДйАэ Л§АЂЧеДЯДй.ЁБЂС

РчЙЋСІЧЅЛѓ АЂСО МіФЁИИ КИИщ ИоСіПТРЧ СжАЁПЭ НУАЁУбОзРК НБАд РЬЧиЧЯБт ОюЗСПю ДыИёРЬДй. Дм, РЬ ШИЛчАЁ БзАЃ ФкНКДк ЛѓРхРИЗЮ СжНФНУРхПЁМ РкБнРЛ СЖДоЧб ИЙРК ЙйРЬПР СІОрЛч Сп РЏРЯЧЯАд ЙЬБЙ НФЧАРЧОрУЛ(РЬЧЯ FDA)РЧ ЁЎНХОр НТРЮ НХУЛЁЏ Р§ТїИІ ЙтАэ РжДйДТ ЛчНЧРЛ АЈОШЧЯИщ, РЬЗБ РЧЙЎРК ЧиМвЕШДй. ЁЎНХОр НТРЮЁЏПЁ ДыЧб БтДыАЈРЬ СжАЁПЁ ЙнПЕЕХ РжДТ МРРЬДй. ЧбЖЇДТ СжАЁАЁ 20ИИПјРЛ ГбБтЕЕ ЧпДй.

|

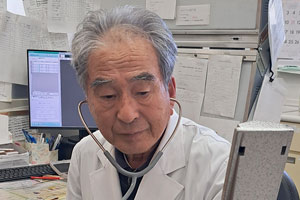

| УжБй 3Гт ЕПОШРЧ ИоСіПТ СжАЁ ШхИЇ. УтУГ=ГзРЬЙі |

ИоСіПТРЧ ЁЎПРДУЁЏРЛ РжАд Чб ЛчЖїРК ЙйЗЮ ЙкЕПЧі ШИРхРЬДй. 1956ГтЛ§РЮ Йк ШИРхРК ЙЬБЙ ПЙРЯДыЧа АцСІЧаАњИІ СЙОїЧЯАэ, ДКПхДыЧаПЁМ ШИАшЧа МЎЛчИІ ИЖУЦДй. ЙЬБЙ АјРЮШИАшЛч(AICPA) РкАнЕЕ ЖЄДй. НКХФЦлЕхДыЧа АцПЕЧа МЎЛч(MBA) АњСЄЕЕ ЙтОвДй. РЬШФ ЙЬБЙ ДКПх ЁЎПљАЁ(ЪЖ)ЁЏРЧ ХѕРкРКЧр ЁЎИоИБИАФЁЁЏПЁМ РЯЧпДй. 1990Гт БЭБЙЧи ДйМі БтОїРЧ РЮМіЁЄЧеКД(M&A)РЛ СжЕЕЧпДй.

РЬЗТПЁМ КИЕэРЬ БзДТ СІОрОїАњ АХИЎАЁ ИжОњДй. БнРЖАЁПЁМ РЯЧв ЖЇЕЕ РќХыРћРЮ ЁЎБМЖвЛъОїЁЏРЛ СжЗЮ ДйЗ№Дй. БзЗЏДј Сп ПьПЌШї ЕПОЦСІОр ЁЎЛчПмРЬЛчЁЏЗЮ РЬИЇРЛ ПУИА РЬШФ ЁЎНХОр АГЙп НУРхЁЏРЛ КаМЎЧЯДйАЁ БтШИИІ ЦїТјЧЯАэ ЖйОюЕщОю 20ПЉ Гт ЕПОШ ИоСіПТРЛ РЬВјАэ РжДй. ДйРНРК ИоСіПТРЧ НХОр АГЙп КаХѕБтПЭ АќЗУЧб Йк ШИРхАњРЧ ЙЎДфРЬДй.

ЁЎПљЪЖ БнРЖСОЛчРкЁЏПЁМ ЁЎНХОрАГЙпЛч АцПЕРкЁЏЗЮ КЏНХ

— ПљАЁПЁМ РЯЧв ЖЇ ЕЗРК ИЙРЬ ЙњОњНРДЯБю.

ЁАЦэЧЯАд Ль СЄЕЕДТ ЙњОњСіИИ, ХЋЕЗРК Иј ЙњОњОюПф. ПљАЁ ХѕРкРКЧрПЁМ РЯЧЯДј 6~7Гт ЕПОШ СжИЛ ЦїЧдЧиМ НЎ ГЏРЬ 50РЯЕЕ ОШ ЕХПф. БзЗЁОп ЛьОЦГВРИДЯБюПф. БзЖЇДТ СЄИЛ ПНЩШї РЯЧпОюПф.ЁБ

— БЭБЙЧб ЖЇДТ О№СІРдДЯБю.

ЁА1990ГтЕЕРдДЯДй.ЁБ

— ЧаЗТЁЄАцЗТРЛ КИИщ, ЙЬБЙ НУРхПЁМ МКРхЧв Мі РжОњРЛ ХйЕЅПф, БЛРЬ БЭБЙЧиОп Чв РЬРЏАЁ РжОњНРДЯБю.

ЁАЕЗРЛ Дѕ ЙњАэ НЭОюМПф. БзАд РЮАЃРЧ КЛДЩ ОЦДеДЯБю. ЁЎГЛАЁ ЕЗРЛ РЬЗИАд ШИЛчПЁ ИЙРЬ ЙњОюСжДТЕЅ, РЬАЭЙлПЁ ОШ Ср? БзЗГ ГЛАЁ ГЊАЁМ ШЅРк ЧиКИРкЁЏЖѓАэ МјСјЧЯАд АсНЩЧпОюПф.ЁБ

Йк ШИРхРК 1990Гт 5Пљ, БЙГЛ УжУЪ БтОї РЮМіЧеКД РкЙЎОїУМ ЁЎЦФ РЬНКЦЎ РЮКЃНКЦЎИеЦЎЁЏИІ МГИГЧб ШФ ПљАЁ БйЙЋ АцЗТРЛ ЙйХСРИЗЮ 1990ГтДыПЁ M&A 30ПЉ АЧРЛ МКЛчНУФзДй. БзЗБ БзАЁ СІОрОїАшПЭ РЮПЌРЛ ИЮРК ЖЇДТ 1997ГтРЬДй.

— M&AРќЙЎАЁЗЮ ШАЕПЧЯДј Сп ЕПОЦСІОр ЛчПмРЬЛчАЁ ЕШ БюДпРК ЙЋОљРдДЯБю.

ЁАПмШЏРЇБт РќКЮХЭ ПЉЗЏ БзЗьРЛ ЕЕПдДТЕЅ, БзСп Чб ОїУМАЁ ЕПОЦСІОрРЬПЁПф. ШИЛч 2АГИІ Рп ЦШОЦСсОюПф. АХБтМ ГЊПТ РкБнРИЗЮ ЕПОЦСІОрРЬ ПмШЏРЇБт ЖЇ ОюЗСПђРЛ БиКЙЧв Мі РжОњСв. БзАЩ АшБтЗЮ ЁЎЛчПмРЬЛчЁЏИІ КЮХЙЧиМ ЧЯАд ЕШ АХСв.ЁБ

— БзЗЏДйАЁ ЕПОЦСІОрПЁМ КАЕЕ Й§РЮРИЗЮ КаИЎЕЧИщМ АцПЕРЛ ИУРК АЬДЯБю.

ЁАЕПОЦСІОрРЬ ЙпБтКЮРќОр ЁЎКёОЦБзЖѓЁЏПЭ КёНСЧб ШПДЩРЛ АЁСј ЙАСњ(РЏЕЅГЊЧЪ)РЛ ЙпАпЧиМ ЦЏЧуИІ ЙоОвДТЕЅ, БлЗЮЙњ НХОрРИЗЮ FDAПЁМ РЮАЁЙоРЛ Л§АЂРЛ ОШ ЧЯДТ АХПЙПф. ЛчПмРЬЛчЗЮМ ШИЛчПЁ ЁЎПж НХОр АГЙп ОШ ЧЯДРГФ?ЁЏАэ ЙАОњДѕДЯ, ЁЎПьИЎАЁ ОюЖЛАд НХОрРЛ АГЙпЧЯДРГФ?ЁЏАэ ЧиПф. ЁЎБзЗЁ? БзЗГ ГЛАЁ КаМЎЧиКИРкЁЏ ЧЯИщМ СІОрЛъОїПЁ ДыЧи АјКЮЧпДТЕЅ ЁЎПЭ, РЬАд ЙЙОп? ММЛѓПЁ РЬЗБ Ад РжОю?ЁЏ БєТІ ГюЖњНРДЯДй. КёОЦБзЖѓ СІСЖЛч ШРЬРкРЧ ДчНУ НУАЁУбОзРЬ 300СЖПјРЬОњОюПф. НУАЁУбОзРЬ ПЌ ИХУт 40СЖПјРЧ 7~8ЙшПДОюПф. ЁЎБМЖвЛъОїЁЏАњДТ КёБГАЁ ОШ ЕЩ СЄЕЕЗЮ ФЧНРДЯДй. ДчНУ КёОЦБзЖѓ ПЌ ИХУтРЬ 1СЖПјРЬДЯБю НУРхАЁФЁДТ 8СЖПј СЄЕЕ ЕЧДТ АХРнОЦПф? РЬЗБ НХОр ЧЯГЊАЁ БЙГЛ ДыЧЅБтОїРЮ ЦїНКФкРЧ ДчНУ НУАЁУбОзАњ КёНСЧпДј АХПЙПф. БзЗБЕЅ Пж ЕПОЦСІОрРК АГЙпЧЯЗСАэ ЧЯСі ОЪСі? РЬЗБ БУБнСѕПЁМ КёЗдЕШ Ад ЙйЗЮ СіБнРЧ ИоСіПТРдДЯДй.ЁБ

ЙЬБЙ БЙИГКИАЧПјРЬ АГЙп СіПјЧб ЁЎСьКёАэЁЏ

|

| НХОр ЙАСњ ЁЎРЏЕЅГЊЧЪЁЏРЛ РЬПыЧб ИоСіПТРЧ НХОр АГЙп АцАњ. |

ЁАБзЗИСв. 1999Гт, СІАЁ АНХШЃ(Чі ЕПОЦНюНУПРШІЕљНК ИэПЙШИРх) ШИРхПЁАд ЁЎЦРРЛ ЧЯГЊ ИИЕщОюМ АЁДЩМКРЛ ЦђАЁЧиКИРкЁЏАэ ЧпОюПф. ПљБоЕЕ ОјДТ ЛчПмРЬЛчПДСіИИ, ДуДчЧв ЦРРЛ ТЅМ ГЛ УЅРгЧЯПЁ ЕЮАэ, 2Гт ЕПОШ ПТАЎ АЁДЩМКРЛ ХИСјЧиАЁИч ПмБЙ СјУт АЁДЩМКРЛ АЫХфЧпДТЕЅ ГЪЙЋ РчЙеДТ АХПЙПф. БзЖЇ ЕПОЦСІОр НУАЁУбОзРЬ 2000ОяПјЕЕ ОШ ЕЦДТЕЅ, КёОЦБзЖѓ ЧЯГЊАЁ 8СЖПјРЬПЁПф. БзЗГ РкРЬЕЅГЊ(ЕПОЦСІОрРЧ ЙпБтКЮРќ ФЁЗсСІ)ДТ 1СЖПјТы ОШ ЧЯАкОю? ЕПОЦСІОр АЁФЁРЧ 5Йш ОЦДЯПЁПф? БзЗБ АЃДмЧб ГэИЎЗЮ НУРлЧб АХПЙПф.ЁБ

— ЙЬЗЁ МКРх АЁДЩМК ЖЇЙЎПЁ РчЙеОњДј АЬДЯБю.

ЁАШИЛчИІ ЦђАЁЧв ЖЇ СІРЯ СпПфЧб Ад ЙЬЗЁАЁФЁРдДЯДй. РЬ ШИЛчРЧ НУРх АцРяЗТРК ОѓИЖГЊ ЕЧДТАЁ, МіПфДТ ОюЖЛАд Л§БтДТАЁ, ЛчЖїЕщРК Пж РЬ СІЧАЁЄМКёНКИІ РЬПыЧЯЗСАэ ЧЯДТАЁ, Бз МвКёПхБИДТ ОюЖВ КЛДЩПЁМ КёЗдЕЧДТАЁИІ Л§АЂЧиОп ЕХПф. ОрЕЕ ИЖТљАЁСіРдДЯДй. ОрРЛ Пж ИдСі? ОЦЧСДЯБю ГДАэ НЭРИДЯБю ИдСі. БзАЧ ОіУЛГ ПјУЪРћ КЛДЩ ОЦДЯПЁПф? ПьИЎГЊЖѓАЁ ЙйРЬПРПЁ НХАц НсОп ЧЯДТ РЬРЏАЁ ПЉБтМ ГЊПЭПф. КДПЁ АЩЗШРЛ ЖЇ ОЦЧССі ОЪАэ, ГДАэ НЭРнОЦПф. РЬАЧ РЮАЃРЧ АЁРх АЧб ПјУЪРћ КЛДЩРЬДЯБю МіПфДТ ШЎНЧЧиПф.

БзЗГ ОюЖЛАд ЕЗРЛ ЙњСі? РЬАд ОіУЛГ ЕЖСЁ ЛчОїРЬПЁПф. ГЛАЁ ЛѕЗЮПю ЙАСњРЛ ЙпАпЧиМ ОрРЛ АГЙпЧЯРнОЦПф. БзЗГ ГЊЖѓПЁМ Бз МККаРИЗЮ ИИЕч ОрПЁ ЦЏЧуИІ СрМ ЕЖСЁЛчОїРЛ РЮСЄЧиПф. АјКЮЧЯИщ ЧвМіЗЯ ГЛАЁ ИєЖњДј ИХЗТРЛ ДРВМНРДЯДй. БзЗЏДйАЁ ГЛ НУАЃАњ ЕЗРЛ НсАЁИщМ ЧЯЗСИщ ГЊЕЕ ЙЙАЁ РжОюОп ЧЯСі ОЪАкГЊ ЧЯДТ Л§АЂРЬ ЕщОњНРДЯДй. ГЛАЁ ЙЬЗЁАЁФЁПЁ ДыЧб ХѕРкРЧ УЅРгАњ Бз АсАњЕЕ АЎДТ Ад ИТСі ОЪРЛБю ЧиМ ЕПОЦСІОрАњ ЦФЦЎГЪАЁ ЕХМ ШИЛчИІ ИИЕщОњНРДЯДй.ЁБ

ИоСіПТРК 2002Гт 9Пљ 25РЯ МГИГЕЦДй. ЕПОЦСІОрРЧ НХОр ЙАСњРЮ ЁЎРЏЕЅГЊЧЪ(Udenafil)ЁЏРЛ РЬПыЧи ЙЬБЙРЛ ЦїЧдЧб СжПф БЙАЁПЁ ДыЧб ЦЏЧуБЧРЛ ШЎКИЧЯАэ, РЬИІ ЙйХСРИЗЮ ЙпБтКЮРќЁЄРќИГМБКёДыСѕ ФЁЗсСІ АГЙпПЁ ТјМіЧпДй. ЙпБтКЮРќ ФЁЗсСІРЧ АцПь 2015Гт 1Пљ FDAПЁ НТРЮ НХУЛРЛ ЧпДй. FDAДТ 3ПљПЁ РЬИІ СЂМіЧпСіИИ, НЩЛч ЕЕСп ИоСіПТРЧ ЙпБтКЮРќ ФЁЗсСІ РЇХЙ Л§ЛъРЛ ИУРК РЮЕЕ ОїУМАЁ ЁЎЧАСњ АќИЎЁЏ АќЗУ FDA АцАэИІ ЙоРК РЬРЏ ХППЁ НТРЮРЬ ЁЎКИЗљЁЏЕЦДй. РќИГМБКёДыСѕ ФЁЗсСІРЧ АцПьПЁДТ 2Тї РгЛѓНУЧшБюСі ПЯЗсЧпСіИИ, СјЧрРЬ ДѕЕБДй. БзЗБ ПЭСпПЁ ИоСіПТРК ЙЬБЙ БЙИГКИАЧПј(NIH)РИЗЮКЮХЭ ЦљХК МіМњРЛ ЙоРК ШЏРкИІ ДыЛѓРИЗЮ Чб ФЁЗсСІ АГЙп СІОШРЛ ЙоОвДй.

ЦљХК МіМњ

|

| СьКёАэРЧ ЁЎgoЁЏДТ ЦФЖѕЛі(СЄИЦЧї)Ањ ЛЁАЃЛі(ЕПИЦЧї)РЬ АЧАЧЯАд МјШЏЧбДйДТ РЧЙЬИІ ДуАэ РжДй. |

ДмНЩНЧСѕ НХЛ§ОЦДТ ЦљХК МіМњРЛ ЙоОЦОп Л§ИэРЬ ПЌРхЕШДй. ЙЎСІДТ НУАЃРЬ АЅМіЗЯ СЄИЦЧїРЧ Цѓ РЏРд ШАЕП ДЩЗТРЬ ЖГОюСјДйДТ СЁРЬДй. БЙГЛ ПЌБИ ЛчЗЪИІ КИИщ ЦљХК МіМњРЛ ЙоРК ПЕОЦРЧ 10Гт ШФ Л§СИРВРК 90% РЬЛѓРЬСіИИ, ЁЎРЏЛъМвПюЕП ДЩЗТЁЏРК РЬЙЬ 10Ды УЪЙнКЮХЭ ОЧШЧЯБт НУРлЧбДй. 20ДыКЮХЭДТ ЁЎАЃ АцШЁЏ ЕюРЧ ЧеКДСѕРЛ ОЮРЛ ШЎЗќРЬ ГєАэ, 30Ды РЬШФПЁДТ Л§СИРВРЬ ЧіРњЧЯАд ЖГОюСјДй. ЦљХК МіМњ ДіКаПЁ 20~30ГтАЁЗЎРЛ Ль Мі РжАд ЕЦСіИИ, АсБЙПЁДТ ЁЎСЖБт ЛчИСЁЏ ЧЯАд ЕЧДТ МРРЬДй.

РЬЗБ ЛѓШВПЁМ ЙЬБЙ NIHПЭ АќЗУ РЧЧаАшДТ ЦљХК МіМњРЛ ЙоРК ДмНЩНЧСѕ ШЏРкРЧ ЁЎРЏЛъМвПюЕП ДЩЗТЁЏРЛ АГМБЧЯАэ, МіИэ ПЌРхРЛ БтДыЧв Мі РжДТ ФЁЗсСІИІ УЃОвДй. БзЗБ ГЁПЁ ИоСіПТРЧ ЁЎРЏЕЅГЊЧЪЁЏПЁ СжИёЧЯАд ЕЦДй. РЬОюСіДТ ЙкЕПЧі ШИРхАњРЧ ЙЎДфРЬДй.

ЁЎЙАСњ ЦЏЧуЁЏ БтАЃ 20Гт

— УГРНКЮХЭ РЏЕЅГЊЧЪРЬ ЦљХК МіМњРЛ ЙоРК ДмНЩНЧСѕ ШЏРкПЁАд РЏПыЧЯДйДТ ЛчНЧРЛ ОЫАэ РжОњНРДЯБю.

ЁАКёОЦБзЖѓ, НУОЫИЎНК ААРК ЙпБтКЮРќОрРЛ ЁЎPDE-5 СІОюСІЁЏЖѓАэ ЧиПф. РЬЗБ ОрРЬ ФЁЗс ШПАњИІ АЁСј КДРК ЙпБтКЮРќ, РќИГМБКёДыСѕ, ЦѓЕПИЦ АэЧїОа ЕюРдДЯДй. ЁЎРкРЬЕЅГЊЁЏ ПЊНУ ААРК АшП ОрРИЗЮ Бз ШПАњДТ ААРИДЯБю, РЬЗБ РћРРСѕПЁ ДыЧб НХОр АГЙпРЛ НУЕЕЧпНРДЯДй. ЦЏШї ЦѓЕПИЦ АэЧїОа ФЁЗсСІДТ РлПы КЮРЇГЊ БтРќРЬ ДмНЩНЧСѕАњ ИХПь РЏЛчЧи, ДмНЩНЧСѕПЁЕЕ ШПАњ РжРЛ Мі РжАкДйАэ Л§АЂЧпНРДЯДй.ЁБ

— РЏЕЅГЊЧЪРЬ ФЁЗс ЙАСњЗЮ РлПыЧЯДТ ПјИЎДТ ЙЋОљРдДЯБю.

ЁАКёОЦБзЖѓ, НУОЫИЎНК, РкРЬЕЅГЊ ААРК ЙпБтКЮРќ ФЁЗсСІДТ ИіПЁ ЕщОюАЁМ ОюЖВ РлПыРЛ ЧЯДРГФ? ЧїАќРЛ ШЎРхЧеДЯДй. ЧЧИІ Рп ЕЙАд ЧЯДТ АХСв. СЄИЦ(РќНХ МјШЏ ШФ РЬЛъШХКМвПЭ ГыЦѓЙАРЬ ЦїЧдЕШ ЧїОзРЬ НЩРхРИЗЮ АЁДТ ЕПОШ АХФЁДТ ЧїАќ)ПЁМ ЕЙОЦПТ ЧЧАЁ НЩРхПЁ ЕщОюПдДйАЁ ЦѓЗЮ АЁДТЕЅ БзЖЇ СіГЊАЁДТ ЧїАќРЬ ЦѓЕПИЦРдДЯДй. АХБтПЁ ТюВЈБтАЁ НзПЉМ ЧЧАЁ Рп ОШ ХыЧЯИщ ЦѓЕПИЦ АэЧїОаРЬ Л§БтАэ, 2~3Гт ОШПЁ ЛчИСЧеДЯДй. РЬ КДПЁ ШПАњАЁ РжДТ Ад КёОЦБзЖѓ, НУОЫИЎНКРдДЯДй. ЦѓЕПИЦРЛ ШЎРхНУФбМ ЧЧАЁ Рп ХыЧЯАд ЧЯДЯБю Л§СИРВРЬ ГєОЦСіАХЕчПф. НЧСІ РЬ ОрЕщРЬ ЦѓЕПИЦ АэЧїОа ФЁЗсОрРИЗЮ ЦШЗШОюПф. НУРхРК РлСіИИ, ЦђЛ§ КЙПыЧЯДТ ОрРЬДЯБю МіПфАЁ ВйСиЧЯРнОЦПф. ПьИЎЕЕ Бз ИёРћРИЗЮ ОрРЛ АГЙпЧЯЗСАэ ЧпОюПф.ЁБ

— РЏЕЅГЊЧЪРЬ ДмНЩНЧСѕПЁ ШПАњАЁ РжДйДТ ЛчНЧРЛ ЙпАпЧб АшБтДТ ЙЋОљРдДЯБю.

ЁАПьИЎЧбХз АГЙп СІОШРЬ ПдОюПф. ДмНЧНЩСѕРК ФЁЗсОрРЬ ОјОюПф. ЦљХК МіМњРЬ ЧіНЧРћРЮ ИЖСіИЗ ДыОШРдДЯДй. ПьИЎЧбХз АГЙпЧЯРкАэ СІОШЧб ЧЪЖѓЕЈЧЧОЦ ОЦЕПКДПј РЧЛчЕщРЬ ММАшРћРЮ ДмНЩНЧСѕ БЧРЇРкЕщРдДЯДй. РЧЛч РдРхПЁМДТ РЬ КвНжЧб ОжЕщЧбХз ЙЙЖѓЕЕ ЧиСрОп ЧЯДТЕЅ, ОјДйДТ АХПЙПф. ОюЖВ ОрРЬ ШПАњ РжРЛСі УЃДйАЁ ЦѓЗЮ АЁДТ ЧїАќРЛ ШЎРхНУХАИщ РЯСЄ МіСиРЧ Л§Иэ ПЌРхАњ ЛюРЧ Сњ ЧтЛѓРЬ АЁДЩЧЯДйАэ Л§АЂЧб АХПЙПф. ЧїАќРЛ ШЎРхЧЯДТ ОрРЬ ЙЙАЁ РжДРГФ? ЙпБтКЮРќОрРЬГз. РкУМ РгЛѓНУЧшРЛ ХыЧи ШПАњ РжДйДТ Ад РдСѕЕЧРк, ПьИЎЧбХз СІОШЧб АЬДЯДй.ЁБ

— ММАш БМСіРЧ СІОрЛчАЁ ОЦДб ИоСіПТПЁ Пж БзЗБ СІОШРЛ ЧпРЛБюПф.

ЁАКёОЦБзЖѓ, НУОЫИЎНКДТ ЁЎЦЏЧу БтАЃЁЏРЬ ОѓИЖ ОШ ГВОвБт ЖЇЙЎРЬСв. ЁЎЙАСњ ЦЏЧуЁЏДТ БтАЃРЬ 20ГтРдДЯДй. Бз ЙАСњРЛ РЬПыЧб НХОр АГЙпПЁДТ 10Гт РЬЛѓ АЩИЎАХЕчПф. НЧЦа РЇЧшРЛ ЙЋИЈОВАэ, НХОр АГЙпПЁ МКАјЧЯАэ ГЊМ КИИщ ЦЏЧу БтАЃРЬ ОѓИЖ ОШ ГВРК АХПЙПф. ХѕРк КёПыРЛ ДмБтАЃПЁ ШИМіЧиОп ЧЯДЯБю ОрАЊРЬ КёНб АХПЙПф. БзЗИАд ЦЏЧу БтАЃРЬ ОѓИЖ ГВСі ОЪРК ЛѓШВПЁМ НУАЃАњ ЕЗРЛ НсАЁИч ДйИЅ НХОрРЛ АГЙпЧв МіДТ ОјОюПф. ЖЧ РЬЙЬ ДйИЅ ИэИёРЧ ИХУтРЬ ИЙРК БтСИ ДйБЙРћ СІОрЛчДТ РлРК ЁЎРкХѕИЎ НУРхЁЏРЬДЯБю АќНЩРЛ ОШ АЁСј АХПЙПф. БзПЭ ДоИЎ ПьИЎДТ ШФЙпСжРкАэ ГВРК ЦЏЧу БтАЃЕЕ БцАэ, ПьИЎ РдРхПЁМДТ МКАјЧЯИщ ОіУЛГЊАд ХЋ НУРхРЬДЯБю СІОШПЁ РРЧпДј АЬДЯДй.ЁБ

кИ БЙИГНЩРхЧаШИ(AHA)АЁ ВХРК ЁЎ2019ГтРЧ ПЌБИЁЏ

|

| ЁЎСьКёАэЁЏ АГЙпПЁДТ ЙЬБЙ БЙИГКИАЧПјРЬ 200ИИ ДоЗЏИІ СіПјЧЯАэ, ЙЬБЙ МвОЦНЩРхКДПјГзЦЎПіХЉАЁ ТќПЉЧпДй. |

2016Гт, ИоСіПТРК FDAРЧ ФЁЗсСІ АГЙп АќЗУ ЛчРќЦђАЁПЁМ ЁЎНТРЮЁЏРЛ ЙоОвДй. 2018ГтПЁДТ РЏЕЅГЊЧЪ КЙПыБКРЬ РЇОр(ъЪхЗ) КЙПыБК(ДыСЖБК)КИДй 6АГПљ ШФ РЏЛъМвПюЕП ДЩЗТРЬ ШЮОР Дѕ ЧтЛѓЕЩ АЭРЬЖѕ АЁМГ ОЦЗЁ 3Тї РгЛѓНУЧшРЛ СјЧрЧпДй. ЧиДч РгЛѓНУЧшРК ЦљХК МіМњРЛ ЙоРК 12ММ РЬЛѓ ДмНЩНЧСѕ ШЏРк 400ИэРЛ ДыЛѓРИЗЮ НУЧрЕЦДй. РЬ РгЛѓНУЧшРЧ БдИ№ДТ ОЦЕП НЩРхКД АќЗУ РгЛѓНУЧш Сп ММАш РЧОр ПЊЛчЛѓ УжДы БдИ№ПДДй.

РгЛѓНУЧшРК ЁуЧбБЙ(МПяДыКДПјЁЄММСОКДПј) ЁуЙЬБЙ(26АГ) ЁуФГГЊДй(2АГ) ЕюСіРЧ 30АГ КДПјРЬ ТќПЉЧпДй. РЬ Сп ЙЬБЙ КДПј ДыДйМіДТ NIH ЛъЧЯ ЙЬБЙМвОЦНЩРхКДПјГзЦЎПіХЉ(PHN) МвМгРЬДй. РЏЕЅГЊЧЪРЧ ФЁЗс ШПАњИІ РдСѕЧЯБт РЇЧб 3Тї РгЛѓНУЧшРЧ 1Тї СіЧЅДТ ЁЎУжДы ЛъМв МвКёЗЎ(1КаДч ИЦЙк Мі 160ШИ РЬЛѓ)ЁЏРЬОњДй.

ИоСіПТРК 2019Гт 11Пљ, ЙЬБЙ ЧЪЖѓЕЈЧЧОЦПЁМ ПИА ЙЬБЙНЩРхЧаШИ ПЌЗЪЧаМњДыШИ(AHA 2019)ПЁМ 3Тї РгЛѓНУЧш АсАњИІ АјАГЧпДй. БзПЁ ЕћИЃИщ РЏЕЅГЊЧЪРЛ КЙПыЧб ШЏРкБКРК УжДы ЛъМв МвКёЗЎ(VO2 max)РЬ 3.2% СѕАЁЧпСіИИ, РЇОрБКРК АГМБЕЧСі ОЪОвДйДТ СЁРЛ ШЎРЮЧпДй. ДйИИ, PАЊРЬ 0.07РЬЖѓМ ХыАшРћ РЏРЧМКПЁДТ БйМвЧб ТїРЬЗЮ ЕЕДоЧЯСі ИјЧпДй. ХыАшРћРИЗЮ PАЊРК ЁЎ0ЁЏПЁ АЁБюПяМіЗЯ ПРТїАЁ РћДй. НХОр АГЙпРЧ АцПь ХыАшРћ РЏРЧМКРЛ ШЎКИЧЯБт РЇЧб PАЊРК ЁЎ0.05 РЬЧЯЁЏДй.

1Тї СіЧЅПЁМДТ ХыАшРћРИЗЮ ЙЬШэЧб АсАњИІ ОђОњСіИИ, ЦљХК МіМњ ШЏРкРЧ НЧСњРћ СіЧЅЗЮ ЦЧДмЕЧДТ ЁЎРЏЛъМвПюЕППЁМ ЙЋЛъМвПюЕПРИЗЮ ЙйВюДТ НУСЁ(Ventilatory Anaerobic Threshold)РЧ ЛъМв МвКёЗЎ(1КаДч ИЦЙк Мі 120~ 150ШИ)ЁЏРЧ АцПь РЏЕЅГЊЧЪ КЙПыБКРК 2.9% СѕАЁЧпАэ, РЇОрБКРК 1% АЈМвЧпДй. PАЊЕЕ 0.023РИЗЮ ГЊПЭ ХыАшРћ РЏРЧМКЕЕ ШЎКИЧпДй. РЬ ЙлПЁ НЩРхБйРАРЧ ДЩЗТРЛ ГЊХИГЛДТ СіЧЅРЮ НЩБй БтДЩ СіМі(MPI)ПЁМЕЕ УжУЪЗЮ РЏРЧЙЬЧб РгЛѓХыАшРћ АсАњИІ ОђОњДй. ПфОрЧЯИщ, ЦљХК МіМњ ШЏРкАЁ РЏЕЅГЊЧЪРЛ КЙПыЧЯИщ ПюЕП ДЩЗТАњ ЛъМв МЗУыЗЎРЬ ЧтЛѓЕЧАэ, НЩБй ДЩЗТРЬ АГМБЕШДй. БзПЁ ЕћЖѓ ЛюРЧ СњРЬ ПУЖѓАЈРК ЙАЗа ЧеКДСѕ ЙпЛ§ РЇЧшРЬ АЈМвЧи РсРчРћ МіИэ ПЌРх ШПАњБюСі БтДыЧв Мі РжДйДТ АсЗаРЬ ЕЕУтЕЦДйДТ ОъБтДй. ЙЬБЙ НЩРхЧаШИДТ РЬИІ ЁЎ2019Гт АњЧаРћ 10Ды СјКИЁЏЗЮ МБСЄЧпДй.

3Тї РгЛѓ АсАњ ГѕАэ ЧиМЎ КаКаЁІ СжАЁЕЕ Йн ХфИЗ

|

| ИоСіПТРК 3Тї РгЛѓНУЧшРЛ ХыЧи ЁЎРЏЛъМвПюЕППЁМ ЙЋЛъМвПюЕПРИЗЮ ЙйВюДТ НУСЁРЧ ЛъМв МвКёЗЎЁЏ Ею ДйМі РЏШПСіЧЅПЁМ ЁЎСьКёАэЁЏРЧ РЧЧаРћ ШПАњПЭ ЧдВВ ХыАшРћ РЏРЧМКРЛ ШЎКИЧпДй. |

АсАњ ЙпЧЅ Рќ С§СпЕШ АќНЩИИХ ЁЎШФЦјЧГЁЏРЬ АХМУДй. 3Тї РгЛѓНУЧш АсАњАЁ АјНФ ЙпЧЅЕЧБт Рќ, НУРхПЁМДТ ЁАНЧЦаЧпДйЁБДТ ЧГЙЎРЬ ЕЙОвДй. 25ИИ7600Пј(2019Гт 11Пљ 12РЯ)ПЁ ДоЧЯДј ИоСіПТ СжАЁДТ 13ИИ5100Пј(2019Гт 12Пљ 11РЯ)РИЗЮ БоРќСїЧЯЧпДй.

— 2019Гт 11Пљ, 3Тї РгЛѓНУЧш АсАњИІ АјАГЧЯАэ ГЊМ АЉЗаРЛЙкРЬ РжОњНРДЯДй.

ЁАЦљХК МіМњРЛ ЙоРК ШЏРкЕщРК СЄЛѓРћРЮ НЩРхРЛ АЎСі ОЪОвРнОЦПф. БзЗГ ОюЖВ АЩ СіЧЅЗЮ НсОп ЧЯГЊ? ММАш УжУЪЗЮ ФЁЗсСІИІ АГЙпЧЯДТ АњСЄПЁМ ШПАњИІ РдСѕЧЯДТ СіЧЅИІ ЙЙЗЮ ЧиОп ЧЯГЊ, ПРЗЇЕПОШ ГэРЧЧЯДйАЁ ДчНУ ПюЕП ДЩЗТ УјСЄРЧ РЯЙнРћ СіЧЅРЮ ЁЎУжДы ЛъМв МвКёЗЎРЛ РчИщ ЕЧАкСіЁЏЖѓАэ Л§АЂЧпОюПф. РЯЙн НЩРхОрРЛ ЦђАЁЧв ЖЇДТ КИХы 1Ка ЕПОШРЧ ЛъМв МвКёЗЎРЛ КИДТЕЅ, ИЗЛѓ РгЛѓНУЧшРЛ ЧиКИДЯБю БзАд ОЦДЯДѕЖѕ ИЛРЬПЁПф. ДмНЩНЧРЬЖѕ БтЧќРћ БИСЖИІ АЁСј ШЏРкИІ ДыЛѓРИЗЮ Чб УжДы ЛъМв МвКёЗЎ УјСЄРК НЧШПМКРЬ ОјДйДТ АЩ ГЊСпПЁ ОЫАд ЕШ АХПЙПф. БзКИДйДТ ПьИЎАЁ ОжУЪ 2Тї СіЧЅЗЮ МГСЄЧпДј ЁЎРЏЛъМвПюЕППЁМ ЙЋЛъМвПюЕПРИЗЮ ЙйВюДТ НУСЁРЧ ЛъМв МвКёЗЎЁЏРЬ СпПфЧЯДйДТ АЩ ЙпАпЧЯАд ЕШ АХСв.ЁБ

— ОЦРќРЮМіНФ ЧиМЎ ОЦДЯГФДТ КёЦЧРЬ СІБтЕЩ МіЙлПЁ ОјДТЕЅПф.

ЁАРЧЧаРћ ГЛПыРЛ 100% РЬЧиЧЯСі ИјЧЯИщ БзЗИАд Л§АЂЧв Мі РжСв. РЬЧиАќАшАЁ РжДТ ПьИЎАЁ БзЗБ СжРхРЛ ЧбДйИщ НХЗкМКРЬ ЖГОюСњ Мі РжАкСіИИ, РЬДТ ЙЬБЙ МвОЦНЩРхКДПјГзЦЎПіХЉ(PHN)АЁ 10Гт ЕПОШ ДмНЩНЧСѕ ШЏРкЕщРЧ ПюЕП ДЩЗТРЛ УјСЄЧб ПЌБИ(Fontan III ПЌБИ) АсАњРдДЯДй. БзЗБЕЅ РЬАд ПьИЎ РгЛѓНУЧш ЕкПЁ ГЊПТ АХПЙПф. ДйЧрНКЗДАдЕЕ 1Тї СіЧЅ РЬПмПЁДТ PАЊРЬ И№ЕЮ 0.05 РЬЧЯЗЮ ГЊПдОюПф.ЁБ

— НБАд ИЛЧи РЏЛъМвПюЕППЁМ ЙЋЛъМвПюЕПРИЗЮ ЙйВюДТ НУСЁРЧ ЛъМв МвКёЗЎРЬ АГМБЕЦДйДТ Ад ЙЋНМ РЧЙЬАЁ РжДТ АЬДЯБю.

ЁАЛъМв МвКёЗЎРЬ ДУОњДйДТ АЧ ШЏРкЕщРЧ РЯЛѓЛ§ША Сп ПюЕП ДЩЗТРЬ ЧтЛѓЕЦДйДТ АХПЙПф.ЁБ

— ПюЕП ДЩЗТРЬ ЧтЛѓЕЦДйАэ ЧиМ ЁЎФЁЗсСІЁЏЖѓАэ Чв Мі РжНРДЯБю.

ЁАЛъМв МвКёЗЎРЬ АГМБЕЧИщ ШЃШэРЬ ЦэЧиСіДЯБю ЁЎЛюРЧ СњЁЏРЬ ПУЖѓАЁАэ, ЦљХК МіМњ ШЏРкЕщРЛ СЖБт ЛчИСЧЯАд ЧЯДТ ЧеКДСѕ ЙпЛ§ РЇЧшРЛ ГЗУпБт ЖЇЙЎПЁ МіИэ ПЌРх ШПАњИІ БтДыЧв Мі РжДТ АХСв.ЁБ

— АсБЙ ЙЎСІДТ СіЧЅ РћПыПЁ ДыЧб FDAРЧ РдРх ОЦДеДЯБю.

ЁА2019Гт 10Пљ FDAПЭ ЕћЗЮ ЧљРЧЧпНРДЯДй. FDAПЁ АЁМ ЁЎ1Тї СіЧЅДТ ХыАшЧаРћРИЗЮ БтСиФЁКИДй СЖБн КЮСЗЧпРИГЊ, Дѕ СпПфЧб ДйИЅ СіЧЅДТ Рп ГЊПдДй. ЖЧ ОЦБю ОъБтЧб АЭУГЗГ ДмНЩНЧСѕ ШЏРкЕщРК НХУМЦЏМКЛѓ 1Тї СіЧЅ(УжДы ЛъМв МвКёЗЎ)ДТ АДАќРћРИЗЮ ПьИЎ ОрРЧ ШПАњИІ УјСЄЧЯБт ОюЗЦДй. Дѕ ЧіНЧРћРЮ 2Тї СіЧЅРЮ V02 VATАЁ ШПДЩУјСЄРЬ АЁДЩЧЯАэ БзЗЁМ РћР§Чб СіЧЅЖѓДТ ПЌБИ АсАњИІ ААРЬ СІУтЧЯИщМ ЁЎНТРЮНХУЛМИІ СЂМіЧиМ АЫХфЧЯАкДРГФ?ЁЏЖѓАэ ЙАОюКУОюПф. ИИРЯ БзЗВ Л§АЂРЬ ОјДйИщ Бз РкИЎПЁМ АХР§ЧЯДТЕЅ, 20ПЉИэРЧ FDA РќЙЎАЁЕщРЬ ЁЎБІТњРК АЭ ААДй. 100% КИРхРК Иј ЧЯСіИИ ММКЮРћРЮ АЫХфАЁ ЧЪПфЧЯДйЁЏАэ РЮСЄЧпОюПф. БзЗБ АњСЄ ГЁПЁ МЗљ РлОїРЛ ИЖФЁАэ, БзДйРН ЧиПЁ НТРЮ НХУЛ(2020Гт 6Пљ 30РЯ)РЛ ЧпНРДЯДй.ЁБ

ЁАКЮРлПы ОјДТ ОрРК ОјДйЁБ

— РлГтПЁ НТРЮ НХУЛРЛ ЧЯАэ Г ШФ FDAАЁ ЁЎКИПЯ ПфБИЁЏИІ ЧЯСі ОЪОвНРДЯБю.

ЁАFDAПЁ ГЛДТ НХОр НТРЮ НХУЛМ КаЗЎРЬ ЙцДыЧеДЯДй. A4Сі ИюЙщ РхРЬ ОЦДЯПЁПф. 10ИИПЉ РхРдДЯДй. ЙпБтКЮРќ ФЁЗсСІ НХУЛМДТ 25ИИ РхРЬОњНРДЯДй. АХБтПЁ ЙЋНМ НУНУЧб ИЛРЬ ЕщОюАЁ РжДТ Ад ОЦДЯПЁПф. АЂСО РкЗс, БзПЁ ДыЧб ЧиМЎ, ШПАњПЭ КЮРлПыПЁ ДыЧб ГЛПыРЬПЁПф. Бз ГЛПыРЛ СЄИЎЧб ПмКЮ ОїУМАЁ КЮРлПы БтМњ БтСиРЛ ЧђАЅЗСМ НЧМіЧб АХПЙПф. КЮРлПыРЛ СЄРЧЧЯДТ БтСиРЬ ЕЮ АЁСіРЮЕЅ, РЬАЩ ИЗ МЏОю ОД АХПЙПф. FDAДТ ЁЎПьИЎ РЬАХ ЦђАЁ Иј ЧЯДЯБю, РЯАќЕШ БтСиРИЗЮ МіСЄЧЯЖѓЁЏАэ ПфБИЧб АХПЙПф. РгЛѓНУЧш ГЛПыПЁ КЛСњРћ ЙЎСІАЁ РжОюМ БзЗБ Ад ОЦДеДЯДй.ЁБ

— FDAРЧ КИПЯ ПфБИАЁ КёРЯКёРчЧб РЯРЮАЁПф.

ЁАРкСж РжРЛ Мі РжНРДЯДй. РЮАЁ ГЊПУ ЖЇБюСі БзЗБ АњСЄРЬ МіОјРЬ РжРЛ Мі РжОюПф.ЁБ

— FDAДТ РгЛѓНУЧшПЁМ ГЊПТ ШПАњПЭ ХыАшРћ РЧЙЬИІ КИАэ НТРЮ ПЉКЮИІ ЦЧДмЧеДЯБю.

ЁАРЇЧшЦэРЭ КаМЎРЛ ЧиМ ЁЎРЬ СЄЕЕ КЮРлПыРЬ РжСіИИ, ФЁЗс ШПАњАЁ ШЮОР ХЉБт ЖЇЙЎПЁ КЙПыЧЯДТ Ад Дѕ ССРЛ АЭЁЏРЬЖѓАэ ЧиМ РЮАЁИІ ЧЯДТ АХПЙПф. РЬЙјПЁ ФкЗЮГЊ19 ЙщНХ КИММПф. КЮРлПыРЬ ОјДТ ОрРК ОјОюПф. РЯКЮ КЮРлПыРЬ РжРЛ Мі РжСіИИ, БзАЩ ИТРИИщ 95% ПЙЙц ШПАњАЁ РжДйДТ Ад РдСѕЕЧДЯБю НТРЮЧиСи АХПЙПф. КЮРлПыРЬ РќЧє ОјДТ ЙщНХРЬГЊ ОрРЬ ОюЕјОюПф?ЁБ

— СіГ 3Пљ 26РЯ, FDAПЁ НХОр НТРЮ НХУЛРЛ ДйНУ ЧпНРДЯДй. FDAДТ ЕЮ До ЕкПЁ РЬИІ СЂМіЧпДТЕЅПф, ГЋАќЧЯАэ РжНРДЯБю.

ЁА100%ЖѓАэ ОъБтЧв МіДТ ОјСіИИ, БзАЃРЧ АцЧшАњ FDAРЧ ЙнРРРЛ КИАЧДы РкНХ РжРИДЯБю СіБн РЬЗИАд ОъБтЧЯДТ АХСв.ЁБ

— НТРЮ ПЙЛѓ НУСЁРК О№СІРдДЯБю.

ЁАЙЬБЙЙ§Лѓ НХОр НТРЮ НХУЛМИІ СЂМіЧЯИщ Бз АсАњИІ О№СІБюСі ХыКИЧиОп ЧбДйАэ ЕХ РжОюПф. Бз БдСЄПЁ ЕћИЃИщ ДЪОюЕЕ ГЛГт 3Пљ 26РЯПЁДТ НТРЮ ПЉКЮАЁ АсСЄЕЫДЯДй.ЁБ

КИМіРћРИЗЮ АшЛъЧб ЙЬБЙ НУРх БдИ№ДТ ЁЎ2СЖ5000ОяПјЁЏ

ЁЎFDA НТРЮЁЏПЁ ДыЧб ЙкЕПЧі ШИРхРЧ РкНХАЈРК ЧіРч ИоСіПТРЧ ПђСїРгПЁМ ЛьЧЪ Мі РжДй. ИоСіПТРК СіГ 6Пљ 15РЯ, ЙЬБЙПЁМ ЁуПЕОїРќЗЋ МіИГ ЁуПЕОїСЖСї БИМКЁЄПюПЕ ЁуОрАЁ ЧљЛѓАњ РЏХы УМАш БИУр ЕюРЛ УбА§ЧЯДТ ЙЬБЙ ИоСіПТ ЦФИЖНДЦМФУРЧ УжАэЛчОїУЅРгРкПЁ РЊИЎОі КъЗЙРЬХйЙйХЉИІ ПЕРдЧпДйАэ ЙрЧћДй. КъЗЙРЬХйЙйХЉДТ ДйБЙРћ СІОрЛчПЁМ Ор 26ГтАЃ РЧОрЧА ИЖФЩЦУРЛ ДуДчЧб РќЙЎАЁДй.

— FDAАЁ НХОрРЛ НТРЮЧбДйИщ, Бз НУРх БдИ№ДТ ОюДР СЄЕЕ ЕЩ АЭРЬЖѓАэ УпСЄЧеДЯБю.

ЁАНУРх БдИ№ДТ ЁЎОрАЁЁПШЏРк МіЁЏРдДЯДй. ЙЬБЙРЧ АцПь РЮБИ 3Оя3000ИИИэ Сп ЦљХК МіМњРЛ ЙоРК ДмНЩНЧСѕ ШЏРкДТ Ор 3ИИ5000ИэРдДЯДй. ЙАЗа РЬ ЛчЖїЕщЧбХз Дй ЦШ МіДТ ОјОюПф. РгЛѓНУЧшРЛ Чб ПЌЗЩДыПЁ ДыЧиМИИ ЦЧИХЧЯАд ЧЯДЯБюПф. БзЗВ АцПь НХОрРЛ МвКёЧв Мі РжДТ ШЏРкДТ 2ИИ~2ИИ5000ИэАЁЗЎРдДЯДй. БтСИ ШёБЭКД ФЁЗсСІРЧ ОрАЊ(1Гт КЙПыФЁ БтСи)РЛ АэЗСЧЯИщ, СьКёАэ АцПьПЁДТ ПЌАЃ ОрАЊРЛ 1РЮДч 5ИИ~15ИИ ДоЗЏИІ ПЙЛѓЧЯАэ РжОюПф. ЙЬБЙ КИЧшЛчЕщАњ ПРЗЇЕПОШ ОъБтЧпДТЕЅ, АЁАнПЁ ДыЧб РњЧзРЬ ОјОюПф. ШЏРк МіАЁ РћРИДЯБю РќУМРћРИЗЮ ГЊАЁДТ ЕЗРК ОѓИЖ ЕЧСі ОЪОЦПф. ОрАЊРЛ СпАЃАЊРИЗЮ РтОЦМ 10ИИ ДоЗЏЖѓАэ Чв АцПьПЁДТ ПьИЎ ЕЗРИЗЮ 1ОяПј РЬЛѓРЬ ЕЧДТ АЬДЯДй. БзЗГ ПЌАЃ НУРх БдИ№ДТ 2СЖ5000ОяПјРЬСв. ЙАЗа КИЧш ОјДТ ЛчЖїРЬ РжРЛ Мі РжРИДЯБю, КИМіРћРИЗЮ 50%ИИ ОрРЛ КЙПыЧбДйАэ ЧиЕЕ ИХУтРК 1СЖ2500ОяПјРдДЯДй. 30%ЖѓАэ ЧЯИщ 7500ОяПјРЬПЁПф. РЬ НУРхРЛ ПьИЎАЁ ЕЖСЁЧЯДТ АХПЙПф. ДйИЅ НХОрРЬ ГЊПУ ЖЇБюСі АцРяРк РкУМАЁ ОјДТ НУРхРЬПЁПф.ЁБ

— ЦЏЧу ИИЗс БтЧбРК О№СІРдДЯБю.

ЁА2040ГтБюСіРдДЯДй.ЁБ

— РгЛѓНУЧшПЁ ТќПЉЧб ЙЬБЙ ОЦЕПНЩРхКДПјПЁМ ДыДйМі ШЏРкАЁ ФЁЗсЙоДТ СЁРЛ АЈОШЧЯИщ ПЕОїИСЕЕ РЬЙЬ ШЎКИЕЦДйАэ Чв Мі РжСі ОЪНРДЯБю.

ЁАСпПфЧб СЁРЛ СіРћЧб АЬДЯДй. ЙЬБЙ РќУМПЁМ ЦљХК МіМњРЛ Чв Мі РжДТ КДПјРЬ 50ПЉ АГЙлПЁ ОШ ЕХПф. БзСп 26АГАЁ ПьИЎ РгЛѓНУЧшПЁ ТќПЉЧпОюПф. ШЏРк МіАЁ ИЙАэ, КДПјРЬ ИЙАэ, РЧЛчАЁ ИЙРИИщ ПЕОї СЖСїРЬ ФПОп ЧЯАкСіИИ, РЬ НУРхРК БзЗИСі ОЪОЦПф. РћРК РЮПјРИЗЮЕЕ ИЖФЩЦУРЛ Чв Мі РжНРДЯДй. ПЕОїЛчПј 30~40ИэРЬИщ УцКаЧиПф. Чб ЛчЖїДч 2Оя~3ОяПј СЄЕЕ ЕчДйАэ ЧиЕЕ ОѓИЖ ОШ ЕщОюПф. ОЦЙЋИЎ ИЙОЦЕЕ ИЖФЩЦУ КёПыРЬ ПЌАЃ 200ОяПј СЄЕЕРЯ АЬДЯДй. ЙАЗа УЪБтПЁДТ АјАнРћ ИЖФЩЦУРЛ ЧиОп ЧЯДЯБю БзКИДйДТ ИЙРЬ ЧЪПфЧЯАкСв. РЬЗБ ЛчСЄРЛ АэЗСЧЯИщ, Иј ЧиЕЕ ПЕОїРЬРЭЗќРЬ 80% РЬЛѓ ЕЩ АХПЙПф.ЁБ

— РЯРЬ МјСЖЗгАд СјЧрЕШДйИщ, ШИЛч АЁФЁ РкУМАЁ ПЯРќШї ДоЖѓСіАкДТЕЅПф.

ЁАСіБнРК БВРхШї РњЦђАЁЕХ РжСіИИ, РкНХ РжНРДЯДй. FDAАЁ ШЃРЧРћРЬПЁПф. ФЁЗсСІПЁ ДыЧб FDAРЧ ДЯСю(needs), ПьИЎ НХОр НТРЮПЁ ДыЧб РЧСіИІ ДРГЇДЯДй. ХыАшРћ・РЧЧаРћ РЧЙЬАЁ РжДТ АсАњЕЕ РжАэПф. FDA НТРЮРЛ ЙоРИИщ, БЙГЛ СІОрЛч Сп ШцРкАЁ ИЙРЬ ГЊДТ ШИЛч Сп ЧЯГЊАЁ ЕЩ АЬДЯДй.ЁБ

ЁАНХОр АГЙп, РчЙЬ РжАэ ЛчИэАЈ ХЉДйЁБ

— БзИЎЕШДйИщ, Бз ЕЗРИЗЮ ОюЖВ НХОр АГЙпПЁ ГЊМГ АшШЙРдДЯБю.

ЁАЛѕЗЮПю АЩ ЧбДй? ССРК ОъБтРЮЕЅ, НХОр АГЙпПЁ МКАјЧЯДТ АЧ БВРхШї ОюЗСПіПф. ПьИЎ ШИЛчАЁ 20Гт ЕПОШ ДйИЅ ОрРЛ АЫХф ОШ ЧиКУАкОюПф? МіОјРЬ АЫХфЧпСіИИ, МКАјЧв Мі РжДТ Ад Ию АГ ОШ ЕХПф. РЯДм АГУДЧб НУРхРЛ Дѕ ХАПьИщМ НЧРћРЛ НзДТ ЕЅ С§СпЧиОпСв. ЧуАЁ ШФ УпСјЧиОп Чв АЭЕЕ ОіУЛГЊАд ИЙОЦПф. НХОр ЦЧИХ АЁДЩ ПЌЗЩДыИІ ЁЎ6ММ РЬЛѓЁЏБюСі ГЗУпЗСАэ СіБн РгЛѓНУЧшРЛ СјЧрЧЯАэ РжОюПф. БзДйРНПЁ ЙЬБЙ Пм СіПЊРИЗЮ СјУтЧЯЗСАэ ЧеДЯДй. ЖЧ ПьИЎ ОрРЬ АЃ АцШ СјЧр МгЕЕИІ ДЪУчСжДТСіИІ ШЎРЮЧЯДТ РгЛѓНУЧшЕЕ ЧЯАэ РжОюПф. БзАд РдСѕЕЧИщ ПьИЎ НХОрРК СЄИЛ 1МЎ 3СЖРЮ АХСв. РЬЗИАд НУРхРЛ ИеРњ ШЎДыЧб ШФПЁ ЛѕЗЮПю НХОр АГЙпПЁЕЕ РћБиРћРИЗЮ ГЊМГ АшШЙРдДЯДй.ЁБ

— ИИРЯ FDAАЁ НХОрРЛ НТРЮЧбДйИщ, Бз ДРГІРЬ ЦЏКАЧЯАкГзПф. РЯСОРЧ ЁЎПхБИ КвИИСЗЁЏРЛ ЧиАсЧЯДТ ЙпБтКЮРќОрАњ ЛчЖї Л§ИэРЛ БИЧЯДТ ФЁЗсСІДТ ТїПјРЬ ДйИЃРнНРДЯБю.

ЁАБзЗИСв. ЙпБтКЮРќОрРЬЖѓАэ ЧЯИщ ПьНРАд КИАэ, ГюИЎБтЕЕ ЧЯДТЕЅПф. РћОюЕЕ РЬ РћРРСѕРК БзЗБ ОъБтИІ ЧЯДТ ЛчЖїРЬ ОјОюПф. ОѓИЖГЊ РЧЙЬ РжДТ РЯРдДЯБю. ЦљХК МіМњРЛ ЙоРК ОюИАРЬЕщ ПЕЛѓРЛ КИИщ ДЋЙАРЬ ГЊПф. ОюИАЕЅЕЕ АЃ АцШАЁ ПЭПф. АЃОЯПЁ АЩЗС ЛчИСЧЯДТ ЛчЗЪЕЕ ВЯ ИЙОЦПф. ЛчЖїРЬ ХТОюГЊАэ, ДФАэ, КДЕщАэ, СзДТ РЯЗУРЧ АњСЄРЬОп ЧЧЧв Мі ОјСіИИ, МБУЕМК ШёБЭСњШЏ ЖЇЙЎПЁ АэХыНКЗЏПіЧЯДТ ОЦРЬЕщРЛ КИИщ ЙЋАХПю УЅРгАЈРЛ ДРГЅ МіЙлПЁ ОјОюПф. НХОр АГЙп АњСЄРЬ ГЪЙЋ ШћЕхДЯБю ЁЎГЊДТ ДФОюМ РЬСІ ДѕДТ Иј ЧЯАкДйЁЏИщМ ЦїБтЧЯЗСДйАЁЕЕ БзЗБ ЛчИэАЈРЛ АЎАэ ДйНУ РЯЧпНРДЯДй. БзЗБ АЂПРЗЮ ПьИЎЕЕ СЄИЛ ПНЩШї ЧпСіИИ, НХОрРЛ АГЙпЧв Мі РжОњДј АЁРх ХЋ ЕПЗТРК ЙЋОљКИДйЕЕ ХТОюГЏ ЖЇКЮХЭ НУЧбКЮ РЮЛ§РЛ ЛчДТ ШЏРкРЧ КЮИ№, РЧЛчЕщРЧ БтЕЕАЁ ОЦДвБю Л§АЂЧеДЯДй.ЁБ

— ПЙРќ ПљАЁПЁМ РЯЧЯДј НУР§Ањ НХОр АГЙп ЛчОїРЛ ЧЯДТ СіБн НУАЃРК АГРЮРћРИЗЮ РЧЙЬАЁ ИЙРЬ ДйИЃАкНРДЯДй.

ЁАПљАЁПЁ РжРЛ ЖЇДТ СїОїРЬБт ЖЇЙЎПЁ ОюТП Мі ОјРЬ РЯЧпОюПф. НХОр АГЙпРК ПЯРќШї ДйИЃСв. ГЛАЁ ДмМјШї ЕЗ ЖЇЙЎПЁ ЧЯДТ Ад ОЦДЯПЁПф. БзАд СпПфЧб АЧ ОЦДЯСв. НХОр АГЙпРК ГЪЙЋ РчЙЬРжАэ ЛчИэАЈЕЕ ФППф. ЁЎМДчАГ 3ГтРЬИщ ЧГПљРЛ РМДТДйЁЏАэ, 20Гт ЧЯДй КИДЯБю ЁЎЕЙЦШРЬ РЧЛчЁЏ МіСиРК ЕШДм ИЛРЬПЁПф. ОюЕ№ АЁМ НХОр АГЙп АњСЄАњ Бз АсАњРЧ РЧЙЬИІ МГИэЧЯДТ РЯПЁ ИХЗсЕЦНРДЯДй.ЁБ

ЁАШВБнОЫ ГКДТ НХОр АГЙпПЁ УЛГтЕщРЬ ЕЕРќЧиОпЁБ

|

| 2020Гт 6Пљ, ЙЬБЙ МвОЦНЩРхКДПјГзЦЎПіХЉ МвМг НЩРхГЛАњ РЧЗсСјРЬ ЙпЧЅЧб ПЌБИ АсАњПЁ ЕћИЃИщ, ДмНЩНЧСѕ ШЏРкЕщРЧ ПюЕП ДЩЗТРЛ УјСЄЧв ЖЇ РЏШПЧб СіЧЅДТ ЁЎРЏЛъМвПюЕППЁМ ЙЋЛъМвПюЕПРИЗЮ ЙйВюДТ НУСЁРЧ ЛъМв МвКёЗЎЁЏРЬДй. УтУГ=PHN |

ЁААЁРх ИеРњ АСЖЧЯАэ НЭРК КЮКаРК, ПьИЎ ШИЛчАЁ МБУЕРћ СњШЏРИЗЮ Л§ИэРЛ РЇЧљЙоДТ ОюИА ФЃБИЕщРЛ РЇЧб НХОр АГЙпПЁ ПРЗЃ БтАЃ ИЙРК РкБнРЛ ХѕРкЧи ПдДТЕЅПф. СіБнБюСі БтДйИЎАэ, РЬЗБ БтШИИІ ИИЕщОю Си СжСжЕщПЁАд ИЙРК Ч§ХУРЬ ЕЙОЦАЅ Мі РжЕЕЗЯ УжМБРЧ ГыЗТРЛ ДйЧиМ УжАэРЧ АсАњИІ ИИЕщОюГО АЬДЯДй. Бз ДіКаПЁ СІАЁ ЕЗРЛ ИЙРЬ ЙњАд ЕШДйИщ, ЛчШИ ШЏПј ТїПјПЁМ БтКЮЧв Л§АЂРдДЯДй. Л§ЛіГО АЧ ОЦДеДЯДйИИ, СІАЁ ДйДЯДТ БГШИПЁ ХЗНКПўРЬФкИЎОЦЖѓДТ РчДмРЛ ИИЕщОњОюПф. ПьИЎ БГШИ МББГЛчПЭ Бз АЁСЗИИ ЧиЕЕ 1000ПЉИэРЮЕЅ, БтКЮЙоРК РЏХыБтЧб РгЙк ОрЧАРЛ РЬЕщРЛ ХыЧи ЕЕПђРЬ ЧЪПфЧб БЙАЁПЁ КИГЛДТ РЯРЛ ЧиПф. МББГЛч ШЦЗУМОХЭ АЧИГПЁЕЕ СіПјЧпНРДЯДй. ОЦСї Дй СЄЧЯСі ОЪОвСіИИ, БзЗБ РЯРЛ ИЙРЬ ЧЯДТ Ад РКХ№ ШФ АшШЙРЬПЁПф. РњДТ РЬ ЛчОїРЬ РЯДм РЧЙЬ РжАэ РчЙеОюМ ЧпОюПф. НХОр АГЙп АњСЄРЛ РЬЧиЧЯИщ СјТЅ БзЗЁПф. ДйОчЧб ОїСОПЁ ХѕРкЕЕ ЧЯАэ, M&A ЧиКИБтЕЕ ЧпДТЕЅ РЬЗИАд РчЙЬРжАэ, РЧЙЬ РжДТ ЛчОїРК ОјОњОюПф. ГЊДТ ПьИЎ РўРК ЛчЖїЕщЧбХз РћБиРћРИЗЮ БЧЧЯАэ НЭОюПф. ММЛѓПЁ РЬЗИАд КЮАЁАЁФЁАЁ ХЋ ЛчОїРЬ ОюЕ№ РжНРДЯБю? РЮАЃРЧ КЛДЩРЮ Л§Иэ ПЌРхПЁ БтПЉЧЯАэ БзПЭ ЧдВВ ИЗДыЧб КЮАЁАЁФЁИІ УЂУтЧЯДТ, ШВБнОЫРЛ ГКДТ ЛчОїРЬ ММЛѓПЁ Ию АГГЊ РжАкОюПф? БЙАЁРћРИЗЮЕЕ ИХПь СпПфЧб ЛчОїРЬПЁПф. АњАХПЁДТ СЖМБ・СпАјОї・РкЕПТї Ею РќХы ЛъОїРЬ ДыЧбЙЮБЙРЛ СіХЪЧпДйИщ, УжБйПЁДТ АдРг・ЙйРЬПР ААРК ЛѕЗЮПю ЛъОїРЬ СжИёРЛ ЙоАэ РжНРДЯДй. МКРх МгЕЕЕЕ ЛЁЖѓПф. ГЊДТ РЬСІ РКХ№Чв ЖЇАЁ Дй ЕЦСіИИ, УЂРЧЗТ РжАэ МјЙпЗТ АЁСј ПьИЎ РўРКРЬЕщРЬ ВР ЕЕРќЧЯИщ ССАкОюПф. ЁЎЧиКС! ПьИЎДТ Д§КЁД§КЁ НЧМіЧпСіИИ, ПЉБтБюСі ПдРнОЦЁЏЖѓАэ ЕПБтКЮПЉИІ ЧЯАэ НЭОюПф.ЁБ

— СіБнВЏ БЙГЛ БтОїРЧ ЁЎНХОр НТРЮЁЏ ЛчЗЪ РкУМАЁ Уб 4АЧПЁ КвАњЧбЕЅДй, ММАшРћРЮ УЪАХДы СІОрЛчЕщАњ АцРяЧиОп ЧЯДТ НУРхПЁ ДЉАЁ НБАд ЕщОюАЅ Мі РжАкНРДЯБю.

ЁАЙАЗа ШЏРкАЁ ИЙРК КДПЁ ДыЧб ФЁЗсСІ АГЙпРК ДйБЙРћ СІОрЛчЕщАњ АцРяЧиОп ЧЯБт ЖЇЙЎПЁ НБСі ОЪСв. БзЕщРЧ УрРћЕШ АцЧшАњ РкКЛЗТРЛ ДмБтАЃПЁ БиКЙЧв МіДТ ОјНРДЯДй. ДйИИ, БзЕщРЬ АќНЩРЛ ЕЮСі ОЪДТ ЁЎШёБЭКД ФЁЗсСІЁЏ КаОп Йз ДйИЅ ЦДЛѕНУРхПЁДТ КаИэШї ЁЎБтШИЁЏАЁ РжНРДЯДй. РЯЗЪЗЮ ДйИЅ ШёБЭКДРЮ ЦѓЕПИЦ АэЧїОа ФЁЗсСІРЧ АцПь НУРхАЁФЁАЁ 100СЖПј СЄЕЕ ЕХПф. СЄКЮРЧ СЄУЅРћ СіПјРЬ РЬЗяСіАэ, СІОрЛчЕщРЬ РћБиРћРИЗЮ ПЌБИ АГЙпПЁ ГЊМБДйИщ ММАш НХОр НУРхРЛ ГыЗСКМ Мі РжНРДЯДй.ЁБ

— СіГ 20Гт ЕПОШ НХОр АГЙпРЛ Чб АцЧшРЛ ХфДыЗЮ ЁЎСІО№ЁЏЧбДйИщПф.

ЁАНХОрРК ПЌБИ АГЙпКЮХЭ ЧуАЁ, ОрАЊ АсСЄПЁ РЬИЃБтБюСі БЙАЁРЧ РћБиРћРЮ РхЗСАЁ ЧЪПфЧб ЛъОїРЬПЁПф. НХОр АГЙпРЛ РЇЧиМДТ БтУЪАњЧаЁЄРЧЧа ПЌБИПЁ ДыЧб СіПјРЬ РжОюОп ЧЯАэПф. ШЏРк КИДРЖѓ ЙйЛл РЧЛчЕщРЬ ПЌБИ ШАЕПРЛ Чв Мі РжЕЕЗЯ ЁЎНУАЃРћ ПЉРЏЁЏАЁ КИРхЕХОп ЧеДЯДй. БЙГЛ СІОрЛчАЁ МКРхЧЯБт РЇЧиМДТ ЁЎБдИ№РЧ АцСІЁЏЕЕ РЬЗяОп ЧеДЯДй. АсБЙ РЬИІ РЇЧб СЄКЮ СіПјРЬ Р§НЧЧЯСв. ЖЧ НХОр АГЙпРК УжСОРћРИЗЮ FDAРЧ НТРЮРЛ АХУФОп ЧЯДЯБю, БзЕщРЧ ЛчАэИІ РЬЧиЧЯАэ ОїЙЋИІ ПјШАЧЯАд УпСјЧв Мі РжДТ ДЩЗТРЬ РжОюОп ЧиПф. ПЕОюПЁ ДыЧб ГєРК РЬЧиЕЕ, РЬИІ РЬЗчЗСДТ ГыЗТРЬ ИХПь СпПфЧЯДйАэ Л§АЂЧеДЯДй.ЁБЂС