「국경(國境)의 긴 터널을 빠져나오자 눈(雪)의 고장이었다. 밤의 밑바닥이 하얗게 되었다ㆍㆍㆍ 차디찬 냉기가 흘러들었다」

일본 최초로 노벨문학상(1968년)을 수상한 가와바타 야스나리(川端康成, 1899~1972)의 소설 설국(雪國)의 첫머리다. 일본 경제는 이 소설처럼 긴 터널을 15년만에 통과하여 희망의 길을 달리고 있다. 그러나, 일본 경제가 완전히 회복된 것은 아니다.

“도쿄(東京), 나고야(名古屋)등 도심부의 땅이나 맨션이 오르고 있는 것은 사실이지만, 지방 도시에는 아직도 냉기가 흐르고 있습니다.”

일본 최고의 개발사업자로 손꼽히고 있는 후쿠오카지쇼(福岡地所)의 부사장 토 겐이치(藤賢一, 57세)씨의 말이다.

일본 아사히(朝日)신문사의 경제부 차장인 마쓰무라 시게오(松村茂雄․47세)씨도 “지난 2003년 4월, 일본의 닛케이(日經)지수가 7,607엔(円)까지 하락하였습니다. 그때는 사람으로 비유하자면, 산소호흡기만 떼면 목숨을 거두는 경우와 같았죠. 그러나 지금은 닛케이 지수가 16,000엔(円)입니다. 그 만큼 경기가 나아졌다는 것을 의미합니다만, 1989년 12월 29일 38,915엔(円)을 기록하였던 때를 상기해보면 격세지감이 있습니다”고 말하면서 “일부 대도시의 도심부에서 일고 있는 집값 상승에 대해서 경계의 눈초리를 보낸다.” 고 했다.

일본의 버블로부터 배워야 할 것은?

일본의 버블경제는 대폭적인 경상수지흑자와 엔고(円高)의 영향으로 1986년에 생성하여 1990년에 무너졌다. 일본 경제사상 공전(空前)의 재테크 붐이 일었고 경제는 과열을 불러왔다. 결국, 버블 붕괴 후 불량 채권 등의 처리는 일본경제를 고난의 길로 몰아세웠다.

일본의 버블경제는 대폭적인 경상수지흑자와 엔고(円高)의 영향으로 1986년에 생성하여 1990년에 무너졌다. 일본 경제사상 공전(空前)의 재테크 붐이 일었고 경제는 과열을 불러왔다. 결국, 버블 붕괴 후 불량 채권 등의 처리는 일본경제를 고난의 길로 몰아세웠다.

그렇다면, 우리가 일본의 버블로부터 배워야 할 것은 무엇인가?

첫째, 일본정부와 정책담당자의 기본자세 문제다.

일본은 미국으로부터의 외압에 약한 나라다. 버블형성의 원인중의 하나로 미국이 요구한 「흑자감소」대한 지나친 배려(?)를 들 수 있다. 즉, ‘저금리에 의한 내수확대와 미・일 무역마찰 해소를 염두에 두었던 국내부동산과 건설업을 장려하는 정책시행 때문’이라는 점이다.

또한, 많은 액수의 무역흑자를 포함한 국내유동성이 충분한 것과 관계없이 ‘엔고(円高)불황’이라고 하는 선입관에 지레 겁먹고, 중앙은행의 금리를 급거 낮춘 것이 화근이 되었다. 그 결과 스톡・인플레이션(Stock・Inflation-토지, 주식, 주택, 귀금속 등 자산의 가격상승)이 진행되었다는 것을 일본정부나 일본은행이 인정하게 되었다. 이 스톡・인플레이션은 후에 버블을 일으키는 원인이 되었다. 이처럼, 미국에 대한 과도한 배려와 현상파악・실시시기를 잘못 짚은 정책의 실패가 15년 장기 불황이라는 대재앙을 부른 것이다.

둘째, 정치가・관료・업자의 유착(癒着)이라는 제도적인 문제다.

흑자감소를 위한 내수확대는 ‘리조트 붐’을 일으키게 되었다. 이의 배후에는 정치가, 관료(정책담당관), 업자(부동산, 건설회사)의 암약(暗躍)이 있었던 것으로 보인다. 정치가는 업자로부터 표(票)와 정치헌금을 끌어 모아야 했다. 이에 반하여 업자는 정치가와 관료들로부터 사업의 편의를 도모하는 것을 기대하게 되었다. 업자는 관료와 정치가의 보호막이 필요하였다는 것이다.

어떤 관료는 퇴직 후에 민간 기업으로 취직을 하는 소위 ‘낙하산 인사’도 있었다. 이러한 제도적인 모순과 이해관계가 산업의 발전을 왜곡시켰고 ‘국민을 위한 최적의 경제정책을 입안・실시한다 ’는 본연의 임무를 망각하는 경우도 있었다.

셋째, 개인・기업・은행이라고 하는 경제주체의 문제다.

그 당시 일본은, ‘재테크 시대’가 유행어가 되었다. 유행에 뒤질세라 개인이나 기업은 은행으로부터 돈을 빌려서 주식이나 토지 등의 투기를 했다. 주식시장의 호황과 은행의 안이한 융자로 기업은 투자 규율(Discipline)을 잊어버리고 ‘High Risk High Return’ 공식(?)에 따라 주식・토지 등 투기 부문에 발을 들여놓기 시작하였다.

그러나 버블이 붕괴된 후, 「토지신화」가 무너지고 은행의 담보물도 그 가치가 하락하여 은행은 앉아서 손해를 보게 되었다. 개인도, 기업도, 차입금을 갚을 수 없는 파산(破産)에 직면하였고, 다액의 불량채권을 가지고 있던 금융기관들은 15년이 된 지금도 이를 완전히 정리하지 못한 채 바위덩어리와 같은 무거운 짐을 지고 있는 것이다.

우리나라는 지금 버블인가?

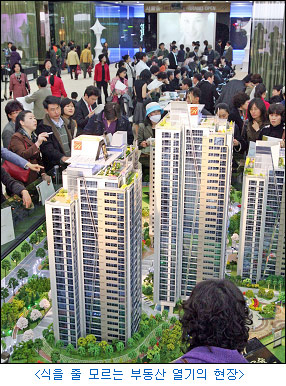

우리나라의 부동산가격은 지금 이 순간에도 춤을 추고 있다.

우리나라의 부동산가격은 지금 이 순간에도 춤을 추고 있다.

정부가 15일 발표한 부동산 대책은 주택담보 대출 규제를 강화하여 투기를 막아보자는 것이다. 물론, 수도권을 중심으로 한 일부지역이다.

부동산 값이 하늘 끝까지 올라 갈 수는 없는 일이다.

꼼꼼하기로는 세계 제일이라고 하는 일본사람들도 「토지의 신화」즉 「땅값은 절대로 떨어지지 않는다는 신앙(信仰)」을 믿다가 낭떠러지에 추락하였다.

버블인가? 아닌가? 를 따지는 것보다, 버블의 붕괴가 올 수 있다는 사실이 중요하다. 그것이 바로 이웃나라 일본의 경우를 통해서 예상할 수 있는 일이다.

“실패는 항상 있는 법이다. 투기의 절반은 미리 정한 목표에 도달하기 전에 암초에 부딪칠 것이라고 각오를 해 두어야 한다. 경제동향에 대한 판단의 절반은 아마도 빗나갈 것이다. 당신이 들은 투자 조언의 절반은 과녁을 벗어난 것들임에 틀림없다. 당신이 품은 희망의 절반은 실현되기 어려운 것 들이다.” (막스킨터의 돈의 원리)

‘항상 더 많이 갖고 싶어 하는 마음’이 과욕이라고 한다. 「막스킨터」는 ‘과욕이란 욕망이 극도로 팽창된 자기 파괴적인 상태를 말한다’고 했다. 우리 모두, 자기 파괴가 일어나지 않도록 정신을 가다듬어야 할 것 같다.

어두운 터널 속으로 빠져들지 않기 위해서다.